證券時報網

臧曉松

2025-12-14 18:52

2025年尚未結束,截至12月12日,公募主動權益基金不僅跑出近60只“翻倍基”,還出現了2008年以來首只收益率在200%以上“兩倍基”。值得注意的是,如果該基金在2025年剩余交易日里,累計收益超過7.84%,將成為公募史上收益率最高的年度“翻倍基”。

券商中國記者對比了千禧年后的9個行情年份發現,無論是2019年前的普漲行情還是此后的結構行情,主動權益基金持續大放異彩,特別2025年高倉位基金攻勢越發凌猛,收益高度和翻倍基數量均在歷史高位。

業內人士接受券商中國記者采訪時直言,時隔久日公募主動管理能力迎來回歸,是市場結構行情與公募投研能力共同進階的結果。但這些基金同樣有著顯著的集中持倉特征。過往教訓并未走遠,和證明能力相比,避免重蹈覆轍更為重要。和過往相比,公募如今的人才梯隊已能保障投研能力穩定輸出和傳承,在“去明星化”背景下基金管理人與投資者“追高”情況有所緩解。

最高收益近220%,有望刷新歷史紀錄

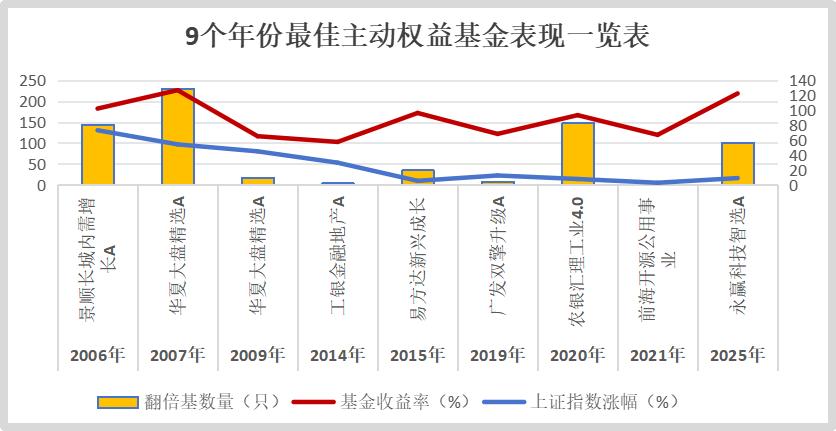

A股歷次行情的持續時間不一,為觀察主動權益基金表現的變化趨勢,券商中國記者選取2000年后與上漲行情有較高重合度的9個年份為統計對象,分別為2006年、2007年、2009年、2014年、2015年、2019年、2020年、2021年和2025年(截至12月12日)。

截至12月12日,永贏科技智選A在2025年里的收益率達到了218.40%,與第二名的中航機遇領航A(166.65%)超出50多個百分點,不僅大概率鎖定年度基金冠軍,還成為2008年以來首次出現的年度收益在200%以上的基金。2025年還有10多個交易日,該基金累計收益如果超過7.84%,將超越華夏大盤精選A曾在2007年創下的年度收益(226.24%),成為公募史上收益最高的年度翻倍基。

除了2025年和2007年,其余7個年份里主動權益基金依然綻放異彩,但最高年度收益有所降低,且再無“兩倍基”出現。首先是2006年,公募冠軍由出自李學文管理的景順長城內需增長A,年度收益率為182.27%。其次是2015年,宋昆管理的易方達新興成長基金以171.78%的收益率奪得冠軍。

此后隨著A股市場擴容,主動權益基金的超額收益主要在鮮明的結構性行情中輪番展開,甚至出現極致重倉下的“一人獨攬前幾名”現象。2020年的新能源行情中,趙詣管理的農銀匯理工業4.0以166.57%的收益率獲得年度冠軍。當年排名第二到第四的基金,也均出自趙詣名下。2019年科技成長行情盛行,劉格菘管理的廣發雙擎升級A以121.69%、廣發創新升級以110.37%、廣發多元新興以106.58%,分別奪得冠亞季軍。2021年市場風格再次回歸新能源,崔宸龍管理的前海開源公用事業以119.42%、前海開源新經濟A以109.36%,奪得冠亞軍。

需要指出的是,歷年冠軍基金背后,核心指數漲幅和行情結構有所不同。

比如,2007年華夏大盤精選A取得逾200%收益時,上證綜指全年漲幅接近100%,2006年漲幅更是超過130%。2015年基金最高收益率達到171.78%,但在成長股背景下創業板指當年漲幅超過80%。2019年之后,A股更多是賽道輪動行情,風格極致且年度切換明顯。

“翻倍基”近60只,主動管理能力迎回歸

主動權益基金年內“摸高”并非單一現象。除了“兩倍基”,還跑出了近60只收益率超100%的“翻倍基”,公募主動管理能力在2025年出現回歸現象。

根據Wind統計,截至12月12日年內收益率超過100%的“翻倍基”達到57只,其中有19只收益率超過120%。如果加上收益率在80%以上的基金,高收益基金數量則達到了148只。這樣的情況,在9個年份中同樣大放異彩。早期的普漲行情年份里,“翻倍基”數量最高是在2007年(129只),其次是2006年的81只。2019年之后的結構行情里,“翻倍基”數量急劇減少,除2020年的83只外,2019年和2021年均不足10只。

“早期的普漲行情,多數板塊都有賺錢效應,‘翻倍基’自然不少。但2019年之后A股單一風格明顯,無論是白酒還是半導體,賽道容量相對有限。2025年科技、有色金屬和新能源板塊興起,人工智能、半導體、黃金和鋰資源等細分領域,均談不上特別大的賽道。但即便如此,‘翻倍基’數量卻能達到幾十只。應該說,公募主動管理能力是在持續提升的。”一位從業超20年的資深公募人士對券商中國記者稱。

“這可以看成主動權益基金超額收益能力的一次‘回歸’。”天相投顧基金評價中心(下稱“天相投顧”)對券商中國記者提供的研究顯示,主動權益基金在2022年和2023年并無顯著超額收益,2024年9月底后才開始顯著戰勝滬深300指數。2025年的績優主動權益基金,多集中于科技制造板塊,多只基金的持倉集中在“易中天”等熱門股票,這些重倉股為產品帶來超額收益。

盈米東方金匠投顧團隊對券商中國記者表示,主動權益基金業績的顯著回升,是市場行情與公募投研能力進階共同作用的結果,呈現出“市場打底、基金放大”的強聯動關系。2025年業績領先的基金普遍集中于硬科技賽道,醫藥創新領域以及高端制造升級,這些領域具備基本面支撐和長期成長空間。相比之下,此前的消費白酒等賽道基金更多依賴消費升級的趨勢性紅利,疊加資金抱團炒作,基本面支撐的韌性相對較弱。

“被動基金規模一度主動基金,公募主動管理能力一度遭遇質疑。2025年主動權益基金的表現,某種程度上是一種自證。無論是單個年份還是歷年行情表現對比,主動管理能力依然是公募基金的比較優勢。這種優勢在2025年有所加強,基金公司和優秀的基金經理,都充分發揮出了主觀能動性。”前述資深公募從業人士稱。

避免重蹈覆轍,向好因素起效

主動管理能力再次得以證明,但高集中度的持倉也引來警惕。過往押賽道的教訓并未走遠,和證明能力相比避免重蹈覆轍更為重要。

“這些基金高收益與高風險并存,大多采用高持倉集中度策略,捕捉賽道上漲紅利的同時,也可能因行業集中度過高(在板塊回調時)面臨顯著的業績回撤風險。”晨星(中國)基金研究中心總監孫珩對券商中國記者表示,2025年主動權益基金的亮眼業績與結構行情深度綁定,光通信、存儲、創新藥等板塊強勢上漲,為基金業績飆升提供支撐,但這些板塊近期回調也讓不少基金業績出現回撤。

永贏科技智選在2024年10月成立時是一只規模1000萬元出頭的發起式基金,截至2025年二季度末規模10億元出頭。從2025年三季度開始,該基金規模迅速增長,三季度末已超過110億元,前十大重倉股倉位就超過了70%,主要是新易盛、中際旭創等通信熱門股。成立于2023年8月的中航機遇領航,同樣是一只發起式基金,截至今年二季度末時規模只有10億元出頭,三季度在賺錢效應之下規模增至130多億元,前十大重倉股比例超過75%。

前述公募高管表示,本輪行情的本質沒有改變,只不過結構行情的規模更大,持續時間更長,細分題材更加豐富,漲幅更有力度。主動型基金本應創造超額收益,但收益類型是由基礎行情特征和基金經理的特定能力決定的。全市場基金和賽道基金的風險收益特征有所不同,投資者需有所知曉。

孫珩表示,主動權益基金需注意四類問題:一是投研一體化中的數據壁壘,個體能動性與系統化運作之間的平衡;二是浮動費率基金結構復雜,導致投資者成本感知模糊等問題;三是長周期考核與風格約束可能會引發投研保守化,加劇產品同質化;四是薪酬遞延等規則執行,中小機構或因成本壓力出現落地滯后帶來的生存空間擠壓問題。

但也要看到,向好因素正在發生作用。盈米東方金匠投顧團隊表示,如今公募投研體系已從“單兵作戰”轉為“體系化作戰”,搭建起了覆蓋行業研究、宏觀分析、策略制定的全鏈條團隊,形成了老中青搭配的人才梯隊。相比以往,如今的人才梯隊已能保障投研能力穩定輸出和傳承,避免因個別人員變動影響基金業績。

天相投顧表示,主動權益基金本次超額收益“回歸”,也有行業努力因素。在費率改革以及在投資行為約束下,基金業在“去明星化”下,逐漸摒棄沖規模、博收益等短期行為,逐步轉入以投資者利益為核心、以投研安身立命的行業文化,基金管理人與投資者“追高”情況有所緩解。

校對:楊立林