證券時報(bào)

胡華雄

2025-11-07 12:34

陽光電源以逆變器起家,連續(xù)10年霸占“榜一”,但近年出貨量增幅明顯低于全球整體水平,2024年市占率只比華為高0.4個百分點(diǎn),2025年或被拉下王座。

儲能系統(tǒng)是陽光電源如今的最大亮點(diǎn)。2025年上半年,其儲能系統(tǒng)出貨量增加1.5倍,全年市占率有望超過特斯拉,拿下全球第一。高營收增速疊加高毛利率,使儲能超過逆變器成為公司最大收入和利潤來源。在與寧德時代等上游電芯廠商的博弈中,陽光電源話語權(quán)提升。

逆變壓陣,儲能業(yè)務(wù)爆發(fā),新業(yè)務(wù)試水,陽光電源在二級市場亦一路狂飆,2025年以來股價(jià)大漲129%。其上市至今,股價(jià)累計(jì)漲幅超過48倍,居光伏行業(yè)第一。其最新市值3400億元,為安徽省內(nèi)市值最高,創(chuàng)始人曹仁賢穩(wěn)居安徽首富之位。

來源:新財(cái)富雜志(ID:xcfplus)

作者:鮑有斌

周期波動帶來的劇烈調(diào)整下,光伏行業(yè)遭遇一輪又一輪洗禮,城頭變換大王旗。

組件龍頭隆基綠能(601012)曾在2021年11月市值飆升至5000億元以上,成為全球光伏“市值王”。因國內(nèi)光伏周期影響,2024年5月,其被美國光伏企業(yè)第一太陽能(FSLR.O)取而代之。

如今,陽光電源(300274)以超過3400億元市值,超過隆基綠能和第一太陽能,坐上全球光伏“市值一哥”的寶座。

2025年10月初,陽光電源向港交所提交主板上市申請,中金香港為保薦人及整體協(xié)調(diào)人,中信里昂證券為聯(lián)合整體協(xié)調(diào)人。若發(fā)行5%股份,亦可使其成為安徽省有史以來最大一單IPO。

高毛利的海外市場收入占陽光電源總收入超過一半,本次港股募資后,其將繼續(xù)加碼全球市場,鞏固全球一哥地位。

01

逆周期成長:光伏“市值王”,上市后大漲48倍

2022年是光伏行業(yè)的高光時刻,頭部企業(yè)大賺,排名前十的企業(yè)斬獲882億元凈利潤,占申萬光伏設(shè)備板塊70余家企業(yè)凈利潤總和的76%,其中,陽光電源盈利35.9億元,位列第七。

隨著產(chǎn)能趨于過剩,光伏全行業(yè)2023年進(jìn)入下行周期,企業(yè)凈利潤下滑,2024年來到業(yè)績谷底:2022年位列凈利潤TOP10的光伏企業(yè),2024年合計(jì)虧損253億元,其中只有3家盈利,唯一增長的是陽光電源,其凈利潤逾110億元,大增兩倍多(表1)。

TOP10企業(yè)的市值蒸發(fā)更是慘烈。2025年10月24日和2022年12月末31日相比,9家企業(yè)市值跌幅都超過30%以上,腰斬的有6家企業(yè),只有陽光能源,市值大漲一倍多,加冕光伏“市值王”。

圖1:以上市后股價(jià)累計(jì)漲幅(后復(fù)權(quán))計(jì),陽光電源領(lǐng)跑光伏設(shè)備企業(yè)

數(shù)據(jù)來源:《新財(cái)富》雜志根據(jù)Wind整理

光伏板塊亦是牛股集中地。至2025年10月24日,光伏設(shè)備概念股上市后的股價(jià)平均漲幅為408%,隆基綠能、通威股份等8只股票漲幅超過10倍,陽光電源以4844%一馬當(dāng)先,成為行業(yè)最大漲幅企業(yè)。

安徽省在A股和H股上市的企業(yè)共計(jì)200余家,晶合集成(688249)和奇瑞汽車(09973.HK)IPO時分別募資100億元、84億元,分列兩地市場的IPO募資額第一名。如今,安徽省最大IPO紀(jì)錄有望被打破。

至2025年10月24日,陽光電源總市值約3400億元,亦是安徽上市企業(yè)市值第一名。如果其港股上市時增發(fā)5%股份,按照最新市值,募資或輕松超過百億元,從而超過晶合集成,成為安徽省上市企業(yè)最大規(guī)模的IPO。

陽光電源當(dāng)上“市值王”,并成功穿越又一個光伏周期,得益于儲能和海外業(yè)務(wù)的大幅成長。

02

逆變器“霸榜”10年,2024年出貨量增幅明顯低于全球整體

陽光電源成立于1997年,這也是光伏行業(yè)發(fā)展初期。起初,其生產(chǎn)傳統(tǒng)能源產(chǎn)品,如不間斷電源和應(yīng)急電源。2003年,其自主研發(fā)出國內(nèi)首臺具有自主知識產(chǎn)權(quán)的10千瓦光伏并網(wǎng)逆變器,打破了國外企業(yè)的技術(shù)壟斷。

逆變器是光伏發(fā)電系統(tǒng)中的關(guān)鍵設(shè)備之一,其作用是將太陽能電池發(fā)出的直流電,轉(zhuǎn)化為符合電網(wǎng)電能要求的交流電。2004年,陽光電源砍掉傳統(tǒng)電源業(yè)務(wù),專注于光伏逆變器。

21世紀(jì)初,全球光伏產(chǎn)業(yè)幾乎是一片空白,中國政府鼓勵光伏發(fā)展,出臺各項(xiàng)政策,推動企業(yè)快速成長。陽光電源也乘風(fēng)而起。2008年,其逆變器成功應(yīng)用在北京奧運(yùn)賽場鳥巢,一時聲名鵲起,收入爆發(fā)式增長。

2011年11月,陽光電源在創(chuàng)業(yè)板上市,發(fā)行市值約55億元,募資13.7億元,進(jìn)入發(fā)展新階段。

光伏逆變器是陽光電源發(fā)家的業(yè)務(wù),也是其主要收入來源,這一賽道一直處在高速發(fā)展期。

全球光伏逆變器出貨量從2020年的177GW增長到2024年的584 GW,年復(fù)合增長率達(dá)34.8%。

在光伏新增裝機(jī)容量與存量電站替換需求的共同推動下,2024年至2030年,逆變器出貨量年復(fù)合增長率為14.6%,預(yù)計(jì)2030年達(dá)到1325GW,其中替換需求將達(dá)到總出貨量的11%。

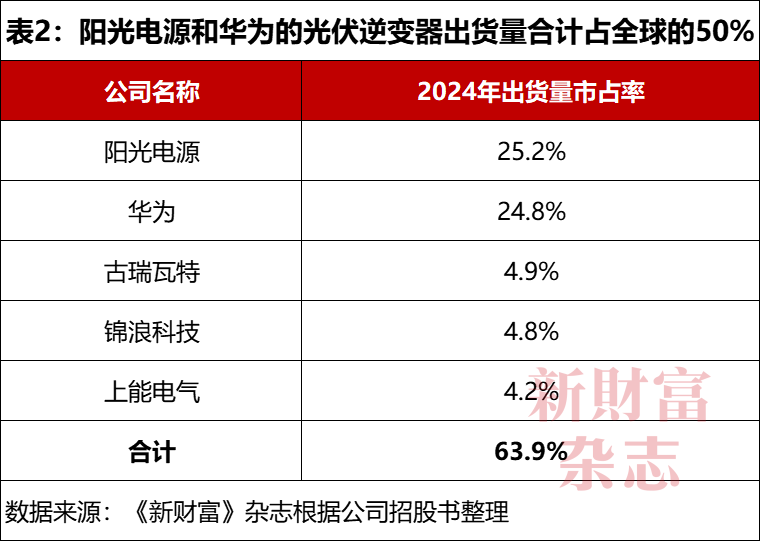

根據(jù)弗若斯特沙利文分析,以2024年出貨量計(jì),陽光電源的光伏逆變器出貨量(147GW)在全球的市占率約為25.2%,自2015年以來持續(xù)領(lǐng)先全球10年。截至2025年6月末,其伏逆變器累計(jì)裝機(jī)量超過595GW,產(chǎn)品銷往全球100多個國家和地區(qū)。

2024年,全球光伏逆變器出貨量前五大廠商都是國內(nèi)企業(yè),其出貨量合計(jì)約373GW,市占率接近2/3。陽光電源和華為穩(wěn)居第一梯隊(duì),合計(jì)出貨量剛好占全球一半(表2)。

華為從2010年底開始布局光伏,2013年推出逆變器產(chǎn)品,是陽光電源在該賽道的最主要對手。2024年,華為出貨量占比為24.8%,只比陽光電源少0.4個百分點(diǎn),二者堪稱這一領(lǐng)域的兩名超級選手。

值得注意的是,2023年,陽光電源的光伏逆變器出貨量為130GW,2024年出貨量147GW,同比增長13%,和全球出貨量29%的增速相比要少16個百分點(diǎn),大大跑輸行業(yè)整體成長性。如果華為快馬加鞭,或在2025年超越陽光電源,成為全球逆變器新老大。

古瑞瓦特、錦浪科技(300763)、上能電氣(300827)都處在第二梯隊(duì),出貨量市占率差距較小,廝殺激烈,但又難以躋身第一梯隊(duì)。

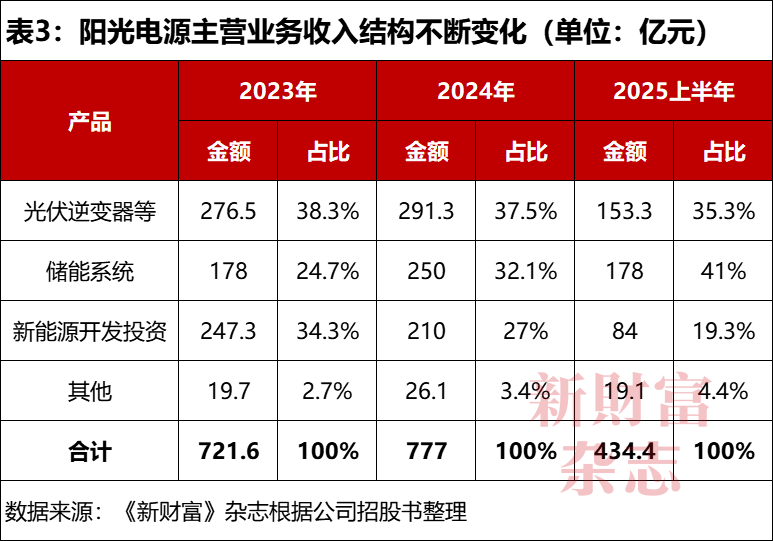

2024年前,光伏逆變器等電力轉(zhuǎn)換設(shè)備產(chǎn)品收入,一直是陽光電源的最大收入來源,但占比從上市時的超過90%持續(xù)走低,2024年,逆變器等為其貢獻(xiàn)收入291億元,占比降至37.4%(表3)。

綜合來看,陽光電源的收入結(jié)構(gòu)不斷發(fā)生變化。2023年,儲能系統(tǒng)收入占比達(dá)32.1%,超過新能源投資開發(fā)。2025年上半年,儲能系統(tǒng)完成178億元收入,超過光伏逆變器等產(chǎn)品153億元收入,一舉成為最大創(chuàng)收板塊。

03

儲能成最強(qiáng)增長引擎,市占率有望超過特斯拉

儲能系統(tǒng)將光電、風(fēng)電等進(jìn)行存儲,是“源網(wǎng)荷儲”一體化電力系統(tǒng)的重要構(gòu)成部分。其中,鋰電儲能系統(tǒng)(ESS)是當(dāng)前最主流的儲能技術(shù)路線之一,廣泛應(yīng)用于電力調(diào)峰、系統(tǒng)調(diào)頻、可再生能源并網(wǎng)、構(gòu)網(wǎng)型儲能、表后側(cè)用戶儲能以及應(yīng)急備用電源等多種場景。

隨著全球各國利好政策頻出、光儲聯(lián)合經(jīng)濟(jì)性提升、電氣化程度逐步加深以及技術(shù)突破,2020年至2024年,全球鋰電儲能系統(tǒng)新增裝機(jī)量由11.5GWh激增至187GWh,年復(fù)合增長率超過100%;2024年至2030年預(yù)計(jì)年復(fù)合增長率為30.4%,2030年新增裝機(jī)量將達(dá)到922GWh。

中國是全球鋰電儲能系統(tǒng)新增裝機(jī)量最大的消化區(qū)域,2024年占比達(dá)到54.3%,2030年有所下滑,至51%,依舊超過半壁江山。亞太區(qū)(不包括中國)增長更快,裝機(jī)量占比將從2024年8.3%提高到11.6%。

2024年,全球鋰電儲能系統(tǒng)新增裝機(jī)量約236GWh,以源網(wǎng)側(cè)為主,占比超過78%,戶用、工商業(yè)和離網(wǎng)合計(jì)占比為22%。至2030年,源網(wǎng)側(cè)需求依舊獨(dú)大,超過687 GWh,占比為74.6%,戶用增加至119GWh,占比為12.9%,超過工商業(yè)(90GWh)和離網(wǎng)端(26GWh)之和。

與光伏逆變器的競爭格局類似,全球鋰電儲能系統(tǒng)也呈現(xiàn)出“兩超多強(qiáng)”格局。特斯拉以13.3%的出貨量占有率位列第一,陽光電源市占率11.9%,與其差距有1.4個百分點(diǎn)。第三至第五名合計(jì)占18.2%,前五名的市場集中度為43.3%,比逆變器要低。

2025年上半年,陽光電源的儲能系統(tǒng)出貨量為19.5GWh。市場研究機(jī)構(gòu)InfoLink發(fā)布的2025年上半年全球儲能系統(tǒng)出貨排名顯示,陽光電源已超過特斯拉,躍居全球第一。

陽光電源是中國最早涉足儲能領(lǐng)域的企業(yè)之一,2006年就布局儲能技術(shù),2016年設(shè)立陽光儲能技術(shù)有限公司,提供儲能系統(tǒng)解決方案。2020年后,“雙碳”目標(biāo)與強(qiáng)制配儲推動儲能行業(yè)進(jìn)入發(fā)展高峰,其構(gòu)網(wǎng)型儲能技術(shù)普遍應(yīng)用于大型儲能電站、工商業(yè)儲能電站、戶用儲能電站,進(jìn)入爆發(fā)式增長階段。

2024年以來,陽光電源接連斬獲沙特7.8GWh、拉美880MWh及法國800MWh等多個大型儲能項(xiàng)目,其中,沙特項(xiàng)目為全球迄今規(guī)模最大的儲能訂單。其與英國FidraEnergy簽訂的4.4GWh項(xiàng)目,亦刷新歐洲儲能訂單紀(jì)錄。

2022年至2024年,陽光電源的儲能系統(tǒng)出貨量從7.7GWh,迅猛增加至28GWh,2025年上半年增加至19.5GWh,同比增長150%,累計(jì)出貨量超過70GWh。

2024年,其儲能系統(tǒng)收入達(dá)到250億元,占總收入的比例為32.1%。2025年上半年,其儲能系統(tǒng)實(shí)現(xiàn)收入178億元,同比增長128%,遠(yuǎn)遠(yuǎn)高于逆變器等產(chǎn)品的收入增幅(16.8%),收入金額也首次超過逆變器,占總收入的41%,比逆變器收入占比多5.7個百分點(diǎn)。

一般而言,儲能下半年發(fā)貨量可能高于上半年,預(yù)計(jì)2025全年,其儲能發(fā)貨量將超過40GWh,甚至有望達(dá)到50GWh,相關(guān)收入占比亦會繼續(xù)提升,這也將帶動陽光電源在全球儲能市場市占率繼續(xù)提升。

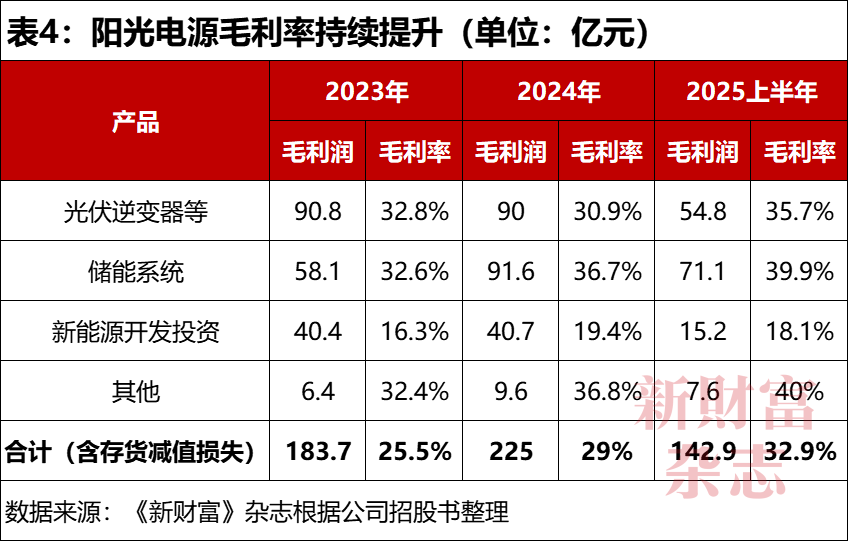

儲能系統(tǒng)的盈利能力同樣亮眼。

2023年,陽光電源的儲能和逆變器業(yè)務(wù)的毛利率幾乎并駕齊驅(qū);2024年,儲能業(yè)務(wù)毛利率提升至36.7%,超過逆變器,毛利潤亦超過逆變器,實(shí)現(xiàn)“雙超”;2025年上半年,儲能毛利率繼續(xù)提升至39.9%,毛利潤達(dá)到71.1億元,占公司全部毛利潤的比例接近一半。

04

與寧德時代等電芯廠商博弈產(chǎn)業(yè)話語權(quán)

陽光電源儲能系統(tǒng)的毛利率逐步提升,和上游核心部件電芯的價(jià)格走低息息相關(guān)。

2022年,國內(nèi)磷酸鐵鋰電芯平均價(jià)格為0.85元/Wh,為階段性高點(diǎn);2023年、2024年,電芯價(jià)格分別降低至0.67元/Wh、0.38元/Wh,2025年上半年進(jìn)一步降低至0.29元/Wh,相當(dāng)于2022年平均價(jià)格的1/3。此消彼長,陽光電源的儲能系統(tǒng)毛利率從2022年的21.3%,一路攀升至2025年上半年的39.9%,幾乎增加一倍。

陽光電源三大業(yè)務(wù)中,新能源開發(fā)投資的毛利率一直不足20%,不過,在儲能系統(tǒng)高營收和高毛利率的帶動下,公司的綜合毛利率也穩(wěn)步提升至2025年上半年的32.9%(表4)。

儲能業(yè)務(wù)成為陽光電源業(yè)績增加的主要推動力。

2025年上半年,陽光電源的收入增長41%,增量為124億元,儲能業(yè)務(wù)的收入增量大約為100億元,貢獻(xiàn)度為81%;逆變器業(yè)務(wù)收入增量為22億元,貢獻(xiàn)度為18%。毛利潤(含存貨減值損失5.8億元)增量貢獻(xiàn)度方面,儲能業(yè)務(wù)為91%,逆變器為12.6%。

儲能系統(tǒng)增長迅猛,這讓陽光電源在產(chǎn)業(yè)鏈中的話語權(quán)得到提升,這可以從其前五大供應(yīng)商的變化中略見端倪。

電芯是儲能系統(tǒng)的核心部件,處在產(chǎn)業(yè)鏈上游。2022年至2025年上半年,陽光電源的最大供應(yīng)商一直是電芯廠商。其中,2022年至2024年都是供應(yīng)商A。根據(jù)招股書描述,供應(yīng)商A應(yīng)該是寧德時代。

2022年,寧德時代和陽光電源曾簽署戰(zhàn)略合作協(xié)議,雙方不斷深化在電芯、儲能變流器等儲能系統(tǒng)產(chǎn)品創(chuàng)新及全球應(yīng)用領(lǐng)域的合作。合作蜜月期的2022年,寧德時代向陽光電源供應(yīng)電芯金額近50億元,成為最大供應(yīng)商。

寧德時代手握儲能上游的核心部件電芯,占據(jù)市場重要地位。據(jù)寧德時代2024年年報(bào)披露,其儲能電池系統(tǒng)(電芯、電池柜、儲能集裝箱以及交流側(cè)系統(tǒng)等)當(dāng)年銷量為93GWh,全球市占率為36.5%,比第二名多23.3個百分點(diǎn),連續(xù)4年位列第一。

與此同時,陽光電源也曾是寧德時代的供應(yīng)商,但銷售金額一直不超過0.6%,未能躋身前五大客戶。雙方在儲能系統(tǒng)的銷售中,也有直接競爭關(guān)系。

值得關(guān)注的是,陽光電源在電芯采購中,加大了與欣旺達(dá)(300207)、億緯鋰能(300014)、中創(chuàng)新航(03931.HK)等國內(nèi)二線廠商的合作力度,從而降低了對寧德時代的倚重。

2022年至2024年,陽光電源向?qū)幍聲r代采購的電芯金額分別為49.6億元、25.5億元、42.3億元,2025年上半年則降至11.9億元。相比之下,其對最大供應(yīng)商的電芯采購金額則達(dá)到34.7億元,是第二名寧德時代的3倍左右。

2022年,陽光電源從寧德時代采購的金額占比為13.6%,2025年上半年降低至5.1%。電芯分散采購策略,打破寧德時代一家獨(dú)大局面,有助于陽光電源壓價(jià),間接提升了毛利率。

05

新能源開發(fā)投資毛利率走低,積極布局制氫和AIDC

光伏逆變器、儲能系統(tǒng)外,新能源投資開發(fā)業(yè)務(wù)一度成為陽光能源收入的第二大板塊,其覆蓋地面電站、工商業(yè)電站、戶用電站、風(fēng)電場、儲能電站等各類場景,主要采用開發(fā)、建設(shè)及移交(“DBT”)業(yè)務(wù)模式運(yùn)營,完成開發(fā)電站后將其移交予客戶。

2022年至2024年,其在全球開發(fā)的光伏電站和風(fēng)電場累計(jì)從31GW增加到54GW,兩年增加23GW或74%。

采購電站和風(fēng)電場的客戶多以央國企為主,2022年至2024年,陽光電源五大客戶主要是來自新能源投資開發(fā)業(yè)務(wù),其中,在2024年前五大客戶中,除了第四大客戶采購逆變器和儲能系統(tǒng)外,其他4家客戶合計(jì)采購新能源投資開發(fā)業(yè)務(wù)金額為133億元,占該板塊收入的比例為62%,顯示這一領(lǐng)域客戶較為集中,其貢獻(xiàn)的收入占陽光能源總收入的15%。

2025年上半年,陽光電源新能源投資開發(fā)累計(jì)57GW,即新增加3GW,大約是2024年新增量14GW的21%。前五大客戶中,有三大客戶總部位于海外,全部采購了儲能系統(tǒng),合計(jì)貢獻(xiàn)逾55億元,占該板塊收入的1/3左右(表5)。

2023年,其新能源投資開發(fā)業(yè)務(wù)收入247億元,占總收入的34.3%,比逆變器等只少5個百分點(diǎn);2024年占比減少到27%,淪為“老三”;2025年上半年進(jìn)一步下滑至19.3%。

這或許和新能源投資開發(fā)掙的是“辛苦錢”有關(guān)。其毛利率一直低于20%,在三大主營業(yè)務(wù)中最低,2025年上半年毛利率為18.1%,比2024年全年的19.4%減少1.3個百分點(diǎn)。且其收入規(guī)模也呈現(xiàn)下滑趨勢,2024年同比減少15%,2025年上半年再減6.2%。

除了逆變器、儲能和新能源投資開發(fā)三大板塊,新能源電站發(fā)電、智慧能源運(yùn)維服務(wù)、水面光伏系統(tǒng)及充電設(shè)備等組成的其他業(yè)務(wù),因毛利率較高,也是有力的補(bǔ)充。

2024年,其他業(yè)務(wù)營收26.4億元,同比增長34%,大大跑贏陽光電源的整體收入增幅(8%)。2025年其他業(yè)務(wù)收入繼續(xù)增長74%,規(guī)模超過19億元,接近2023年全年,占總收入的比重提升到4.4%。

2022年,其他業(yè)務(wù)毛利率一度超過42%,2024年、2025年上半年和儲能業(yè)務(wù)不相上下,都超過逆變器。2024年、2025年上半年,其他業(yè)務(wù)實(shí)現(xiàn)毛利潤9.6億元、7.6億元,雖然規(guī)模遠(yuǎn)遠(yuǎn)低于三大業(yè)務(wù),卻也足夠抵消了當(dāng)期的存貨減值損失(6.9億元、5.8億元)。

當(dāng)前,陽光電源業(yè)務(wù)已經(jīng)覆蓋“光風(fēng)儲電氫”五大賽道,除了三大主營業(yè)務(wù),還有風(fēng)電變流及傳動產(chǎn)品、新能源汽車電控電源及充電、智慧能源運(yùn)維服務(wù)及水面光伏系統(tǒng)等。

2024年,其制氫設(shè)備簽約市占率行業(yè)領(lǐng)先,截至2025年6月末,最新產(chǎn)能為3GW。新能源汽車電控及電源產(chǎn)品已累計(jì)交付超270萬臺,充電設(shè)備已批量銷往全球30多個國家和地區(qū)。

陽光電源還在AI時代的“新基建”——AIDC(人工智能數(shù)據(jù)中心)領(lǐng)域發(fā)力,于2025年5月設(shè)立子公司合肥陽光源智科技有限公司,開展AIDC電源業(yè)務(wù)。突圍路徑也逐漸清晰,依托其在光儲領(lǐng)域積累的電力電子技術(shù),將電芯、PCS(變流器)、EMS(能源管理系統(tǒng))的“三電融合”能力遷移至AI電源賽道,有望在2026年發(fā)布新產(chǎn)品。

如果制氫和AIDC占據(jù)先發(fā)優(yōu)勢,有可能成為陽光電源利潤新的增長點(diǎn)。

06

海外市場高收入高毛利,港股募資深化全球布局

2008年以來,光伏行業(yè)至少經(jīng)歷了四次周期,每次周期均有大量企業(yè)倒閉,也有企業(yè)經(jīng)過淬煉,實(shí)力更強(qiáng)。陽光電源是穿越多個周期的典型樣本,從未遭遇虧損。

至2025年6月末,陽光電源有貨幣資金199億元,交易性金融資產(chǎn)79億元,合計(jì)278億元,足夠覆蓋短期借款(53億元)和到期的非流動負(fù)債(5.6億元)。其應(yīng)付款359億元,和應(yīng)收款342億元(票據(jù))基本持平。

在重資產(chǎn)的光伏行業(yè),其負(fù)債率也算中規(guī)中矩,當(dāng)前資產(chǎn)負(fù)債率為61.3%,和高峰期約68%相比明顯減少。

整體來看,陽光電源對資金的需求不那么急迫。其港股IPO,應(yīng)旨在深化全球化戰(zhàn)略。

招股書顯示,陽光電源在中國和海外均有產(chǎn)能布局。截至2025年6月末,其在國內(nèi)的光伏逆變器和儲能設(shè)計(jì)產(chǎn)能分別為119GW和28GWh,海外的光伏逆變器產(chǎn)能為50GW,在海外設(shè)立超過20家分支機(jī)構(gòu)和60多家代表處,海外員工人數(shù)超過2000人。

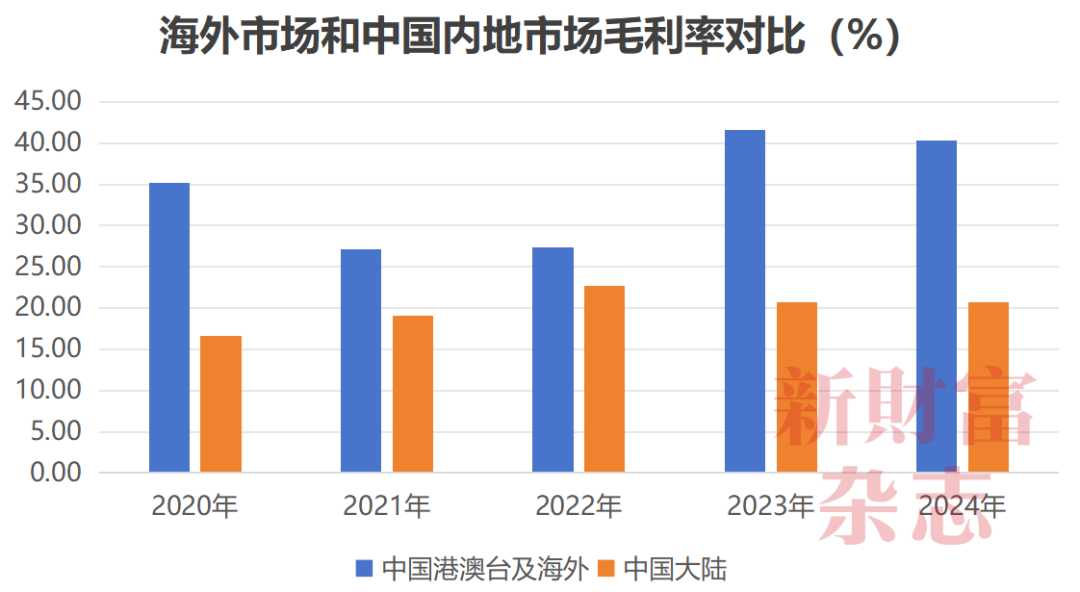

多年深耕的海外市場,收入占比顯著提升。2022年至2024年,其來自海外的收入分別占同期總收入的47.5%、46.2%、46.7%。2025年上半年,其海外收入達(dá)254億元,占整體收入的58%,首次超過了中國市場營收。

圖2:陽光電源海外市場毛利率一直高于中國內(nèi)地市場

數(shù)據(jù)來源:《新財(cái)富》雜志根據(jù)Wind數(shù)據(jù)整理

尤為關(guān)鍵的是,海外市場的毛利率一直較高,2020年、2023年至2024年大約是中國內(nèi)地市場的兩倍(圖2)。2024年,海外市場為其貢獻(xiàn)146億元毛利潤,比內(nèi)地市場86億元的毛利潤多60億元;占比約63%,比收入占比多16個百分點(diǎn)。

陽光電源此次港股募資,主要用于新一代光伏與儲能產(chǎn)品的研發(fā)投入,建設(shè)及升級研發(fā)中心,還計(jì)劃在海外建造多個生產(chǎn)基地,主要生產(chǎn)逆變設(shè)備及儲能產(chǎn)品,保障訂單及時供應(yīng)與交付,強(qiáng)化海外市場競爭力。

07

創(chuàng)始人曹仁賢,從大學(xué)老師到安徽首富

1968年,曹仁賢出身于浙江杭州,18歲考入合肥工業(yè)大學(xué),1990年獲電氣自動化學(xué)士學(xué)位,之后在該校繼續(xù)攻讀自動化專業(yè)碩士學(xué)位。1993年完成研究生學(xué)業(yè)后,曹仁賢選擇留校任教,專注研究可再生能源發(fā)電。迄今,在公司上下,“曹老師”仍是員工對其常用的稱呼。

1997年11月,合肥陽光電源有限公司成立,注冊資本50萬元。曹仁賢的岳父蘇士林、岳母熊艷芳和連襟劉方三人代持股份。創(chuàng)業(yè)資金全是自籌,也保證了曹仁賢對公司始終保持穩(wěn)固的控制權(quán)。

2011年,陽光電源登陸創(chuàng)業(yè)板,曹仁賢持股比例約為39%。上市后,陽光電源只發(fā)債券融資5億元,增發(fā)募資63億元,對股權(quán)稀釋有限。

陽光電源通過港股上市打開新融資通道,加大國際化進(jìn)程,曹仁賢更多資本布局也在路上。

2023年12月,陽光電源宣布擬分拆新能源電站開發(fā)投資平臺——陽光新能源開發(fā)股份有限公司(簡稱“陽光新能源”)上市,并開啟上市輔導(dǎo)。

據(jù)企查查信息,陽光新能源2024年3月完成A輪和A+輪融資,合計(jì)募資8.5億元,工銀投資、建銀投資、富浙基金、中安資本入場,估值190億元。

不過,其分拆上市遲遲未有新動靜。在2024年12月,陽光新能源溢價(jià)一倍,以24元/股總代價(jià)4.5億元,收購泰禾智能(603656)原實(shí)控人股份,并受讓投票權(quán),實(shí)現(xiàn)控股。曹仁賢此舉或意在將陽光新能源注入泰禾智能,實(shí)現(xiàn)曲線上市。

2025年6月,泰禾智能公告稱,擬以現(xiàn)金收購陽光新能源所持有的安徽陽光優(yōu)儲新能源有限公司100%股權(quán),交易金額不超過5000萬元,向新能源業(yè)務(wù)跨界布局。

公告次日,泰禾智能大漲8%,但沒有封住漲停,投資者還在等大菜“上桌”。泰禾智能是AI視覺識別的智能化裝備和服務(wù)公司,亦契合陽光能源在AIDC發(fā)力之舉。

陽光電源在2022年、2023年、2025年實(shí)施三次限制性股票激勵計(jì)劃,總股份數(shù)量2935萬股。2025年,陽光電源股價(jià)大漲,至10月24日漲幅為129%,股價(jià)為165元/股。其董事副總裁趙為持股991萬股,身家超過16億元,多位高管持股超過50萬股,身家超過8000萬元。

2025年6月末,曹仁賢直接持股30.46%,其配偶蘇蕾持股0.18%,合計(jì)持股30.64%,還通過持股平臺合肥匯卓持有少量權(quán)益。按照陽光能源3400億元市值測算,曹仁賢家族持股市值超過千億元,穩(wěn)居安徽首富之位。港股二次上市,能否帶動其身家進(jìn)一步躍升?

本文所提及的任何資訊和信息,僅為作者個人觀點(diǎn)表達(dá)或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議,不代表本社觀點(diǎn)。投資者應(yīng)自行承擔(dān)據(jù)此進(jìn)行投資所產(chǎn)生的風(fēng)險(xiǎn)及后果。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細(xì)作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠(yuǎn)。

新財(cái)富雜志社旗下主要新媒體平臺包括:新財(cái)富雜志微博、新財(cái)富雜志公眾號、新財(cái)富雜志視頻號。

地址:深圳市福田區(qū)彩田路7006號深科技城A座43層