國際金融報

余繼超

2025-06-14 16:05

文丨聶日明 上海金融與法律研究院研究員

“內卷”在中國輿論中的熱度越來越高。從描述打工人的牛馬程度蔓延到產(chǎn)業(yè)的競爭態(tài)勢。最近幾年,平臺電商、汽車行業(yè)經(jīng)常爆發(fā)“價格戰(zhàn)”,內卷式競爭模式越來越顯著,一些地方政府的招商引資也存在“內卷”。追熱點、盲目補貼上項目等行為并不少見,2025年以來,國家發(fā)展改革委、市場監(jiān)管總局等部門針對“內卷式”競爭密集表態(tài)。

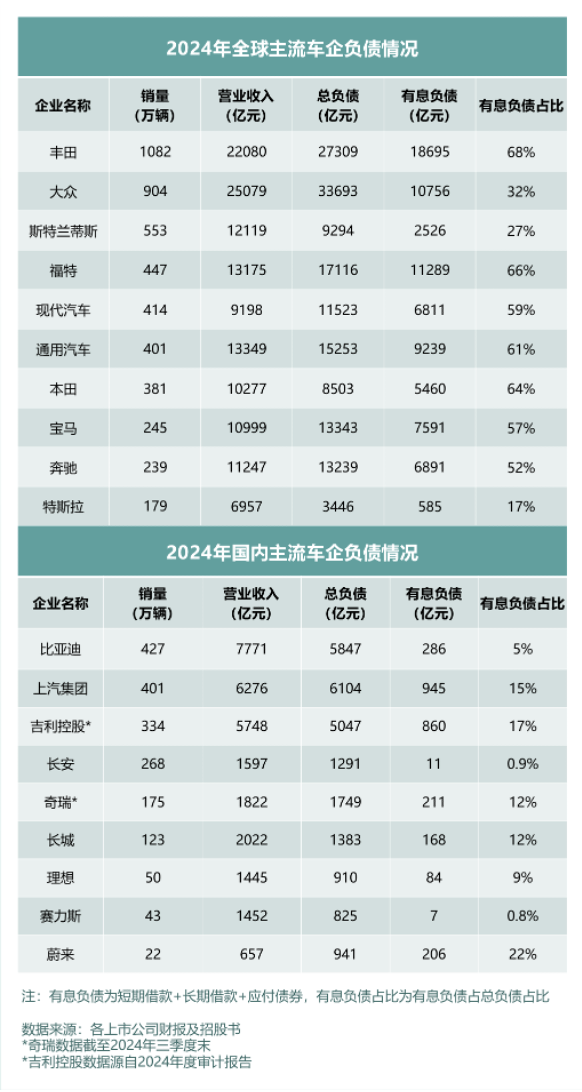

新近,因某車企開展大規(guī)模降價活動,觸發(fā)工信部加大汽車行業(yè)“內卷式”競爭整治力度,隨后不到一周時間,一汽、東風、廣汽、賽力斯等17家重點汽車企業(yè)在兩天之內陸續(xù)發(fā)表聲明,對供應商做出“支付賬期不超過60天”的承諾。單就汽車行業(yè),“反內卷”的行動已在落實中。

價格戰(zhàn)的壞處,市場已然知曉,但應付賬款的付期周期拉長,很多人沒有意識到其問題,在上市公司分析時,往往還把付款周期長視為企業(yè)的競爭力,因為有市場勢力(Market Power),才能實現(xiàn)遲付上游供應商的貨款、無償占用上游企業(yè)的資金的目的。

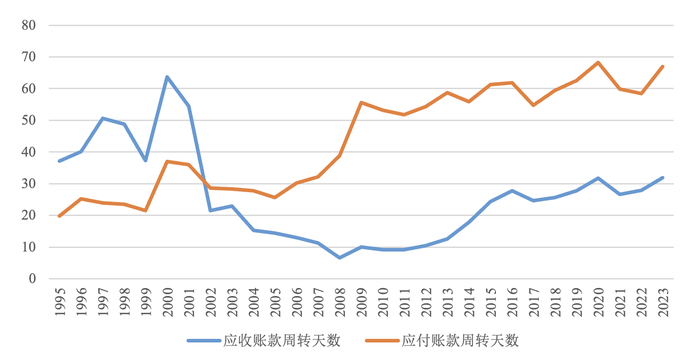

從A股上市公司數(shù)據(jù)來看,全部上市公司的應付賬款周轉天數(shù)從2005年的低點26天,一路上揚至目前的67天。這個概念與付款周期不同,是指公司平均需要花67天才能付清全部供應商的欠款。從行業(yè)來看,中國A股上市公司應付賬款總額前四的行業(yè)是建筑裝飾、房地產(chǎn)、石油石化與汽車。汽車行業(yè)還算不上應付款項的重災區(qū)。但之所以最近主管部門會有這么快的反應,可能還是被“恒大2.0”的描述觸動了神經(jīng)。

A股全部上市公司的應收與應付賬款周轉天數(shù)在持續(xù)增長 數(shù)據(jù)來源:上市公司年報數(shù)據(jù),按營業(yè)成本規(guī)模加權計算。應收賬款周轉天數(shù)=應收賬款期末余額*360/營業(yè)收入。應付賬款周轉天數(shù)=應付賬款期末余額*360/營業(yè)成本。

A股全部上市公司的應收與應付賬款周轉天數(shù)在持續(xù)增長 數(shù)據(jù)來源:上市公司年報數(shù)據(jù),按營業(yè)成本規(guī)模加權計算。應收賬款周轉天數(shù)=應收賬款期末余額*360/營業(yè)收入。應付賬款周轉天數(shù)=應付賬款期末余額*360/營業(yè)成本。

應付賬款變多的另一面,就是上游的應收賬款也變多,應付賬款的付款周期變長,自然也對應著應收賬款的周轉天數(shù)在上升。建筑裝飾等企業(yè)的應付款項還可能對應著農民工的工資。隨著應付款項規(guī)模和范圍的擴大,一些企業(yè)開始同時出現(xiàn)應收與應付的規(guī)模擴大。如果放任這種趨勢蔓延,這也就是1990年代“三角債”的翻版。如果任其蔓延,可能會危及整個產(chǎn)業(yè)鏈的健康,這對于中國的工業(yè)化布局可能是不能承受之重。

那么,行業(yè)主管部門反內卷的舉措能否奏效?答案是,恐怕有點困難。

我們來看內卷的原因。內卷的核心就是不以利潤為目標,很多企業(yè)聲稱在“短期”內不考慮利潤目標,以微利、零利潤甚至容忍短期的巨額虧損。他們的目的往往是想把別人熬死,多撐一口氣。但現(xiàn)實環(huán)境是,總有后者來繼續(xù)不以利潤為目標,繼續(xù)容忍短期的巨額虧損,試圖把別人擠出市場。這種周而復始的周期,使得不考慮利潤目標的“短期”被拉長,很多企業(yè)苦苦地熬了好多年,熬死了競爭對手,但總有新的進入者要攪局,遲遲無法盈利。

不以利潤為目標的企業(yè),其經(jīng)營目標往往是規(guī)模和活下去。而規(guī)模的擴張又需要投入,會加速企業(yè)對現(xiàn)金流的渴望。現(xiàn)金流對于企業(yè)來說格外重要,所有可能會增加企業(yè)經(jīng)營現(xiàn)金流凈額的辦法都會榨取式利用。無償占用上游供應商款項對于現(xiàn)金渴求企業(yè)來說,已經(jīng)是最不危險、最健康的現(xiàn)金流來源了。相比之下,價格戰(zhàn)會危及企業(yè)的利潤水平,更像是飲鴆止渴的行為。

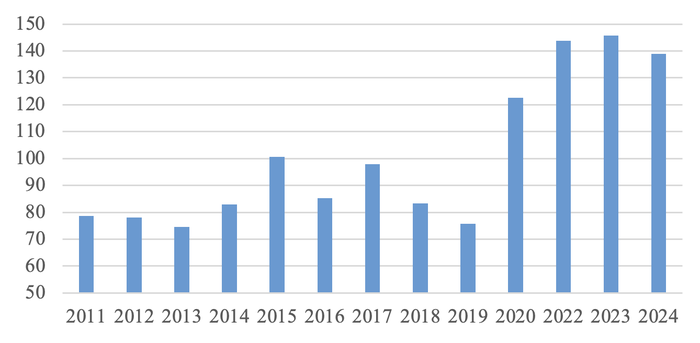

比亞迪歷年應付賬款周轉天數(shù)數(shù)據(jù)來源:上市公司年報。

比亞迪歷年應付賬款周轉天數(shù)數(shù)據(jù)來源:上市公司年報。

內卷的更大的動力不在于企業(yè)自身。總的來說,一個自負盈虧的企業(yè),其容忍零利潤的耐心非常有限,更別提長期虧損了。就算企業(yè)自身有心忍受虧損,但銀行、債權人、員工在企業(yè)開始付不出款項時,很容易就坐不住。零利潤或虧損企業(yè)的退出,會自動促進市場出清,讓多數(shù)企業(yè)回復到賺錢的狀態(tài),因為淘汰的是績劣企業(yè),整體市場的競爭力會再上一個臺階。

但中國普遍出現(xiàn)的現(xiàn)象是企業(yè)持續(xù)虧損而不出清,明明各方都知道中國汽車行業(yè)產(chǎn)能過剩,但汽車行業(yè)的破產(chǎn)、整合依然沒有大規(guī)模發(fā)生,很多企業(yè)仍然在勉力維持,甚至在最近兩年還有新品牌的新能源車企推出產(chǎn)品。據(jù)大摩的分析,從2025年前4個月的工企利潤分布來看,汽車行業(yè)利潤萎縮為倒數(shù)第二,但投資增速最為強勁,龍頭企業(yè)仍在擴張嘗試擠出尾部企業(yè)。過去二十年,類似的現(xiàn)象在很多行業(yè)都上演過,光伏、鋼鐵、煤炭等。

因此,為什么持續(xù)虧損或者競爭力差的企業(yè)沒有退出市場?這個就和中國以及東亞的體制有關,首先東亞普遍性的對企業(yè)有各種補貼,包括財政補貼、行業(yè)保護政策、貸款支持、國家信用擔保、工業(yè)用地價格優(yōu)惠(甚至低到了住宅用地的十分之一)。這些都大幅降低了企業(yè)進入新行業(yè)的成本或提高企業(yè)在虧損時依然可以持續(xù)經(jīng)營的能力。在房地產(chǎn)業(yè)普遍窘迫的今天,我們可以更清楚地看到這一點,一些企業(yè)憑自己能力已經(jīng)無法支付到期債務,但政府干預或由政府信用擔保的企業(yè)繼續(xù)輸血維持,使得企業(yè)遲遲無法退出市場。

此類市場環(huán)境的結果就是產(chǎn)能過剩,即使一些企業(yè)的產(chǎn)品具有性價比上的競爭力,但依然無法淘汰競爭對手,最終誰都不賺錢,在過剩的產(chǎn)品市場里卷生卷死。

當然,輕易地批評地方政府的家長心態(tài)、對轄內企業(yè)進行了過度補貼是毫無益處的,我們需要追問,為何地方政府會有這些行為?這關系到很多方面,比如所有制結構、稅制、政績工程等原因,例如生產(chǎn)制造行業(yè)的稅收中,增值稅占了很高的比重,對生產(chǎn)地政府的稅收極為有利。這些都扭曲了企業(yè)追逐利潤的初衷,做大規(guī)模、過度容忍微利或虧損狀態(tài)成為了中國制造業(yè)的常態(tài)。

這也意味著,單純糾正長賬期、價格戰(zhàn)等內卷現(xiàn)象,恐怕無法奏效。這些現(xiàn)象是上述體制因素產(chǎn)生的結果,根源在上游。前面講到了通過擴大應付賬款的規(guī)模和賬期,擠占上游供應商的現(xiàn)金流,現(xiàn)在十幾家汽車主機廠承諾把賬期縮減到60天,但如果去查看很多主機廠的經(jīng)營凈現(xiàn)金流,就會發(fā)現(xiàn)很多主機廠根本無力把實際的付款周期壓到60天,這時的承諾就很難落實。

同時,觀察在華的外資企業(yè)經(jīng)營狀況,可以發(fā)現(xiàn)外企(尤其是歐美的外企)遲發(fā)、欠發(fā)工資或拖欠供應商貨款的現(xiàn)象相對內資企業(yè)要少很多,這并非他們的經(jīng)營能力超凡,而是往往在企業(yè)利潤下降到一定程度的時候,這些外企就開始甩包袱,要么裁員、縮減業(yè)務規(guī)模,要么整體性出售業(yè)務(或子公司)。

另一個例子是果鏈,單論手機業(yè)務,蘋果手機在產(chǎn)業(yè)鏈中的市場勢力是最強大、無出其右。但蘋果的付款條件一直在最好的行列之中,也很少面臨內卷的指責。為何蘋果能做到這一點?

除了蘋果在供應商付款條件等規(guī)則上沿襲美國廠商的習慣和法律約束,還有一個很重要的原因是蘋果的利潤豐厚。它面向全球市場,各國富有購買力的人群對iPhone的有效需求支撐了蘋果的利潤,進而保證了整個產(chǎn)業(yè)鏈的健康可持續(xù)。

中國龐大的制造業(yè)產(chǎn)能,最終要避免內卷,最終需要有購買力的消費群體來支撐中國的產(chǎn)能。這個群體要么在境內,要么在境外。落在境內,就需要境內擁有足夠多的有支付能力的消費者,這是如何提高居民收入的大話題,在文章里無法展開,但很顯然,這并不容易。

在境外,歐美等高收入的發(fā)達國家的買家是無法繞過的外需,這就需要有較好的外部需求環(huán)境,這也是一個大話題,顯然應對起來也不容易。不僅對中國當前來說,比較困難,歷史上反內卷的實踐里,也突顯了向外突破的困難。在大航海之前,歐洲就曾面臨著內卷的壓力,新大陸的發(fā)現(xiàn),大大擴寬了歐洲本土的需求和供給的渠道,緩解了歐洲內部的競爭壓力。

綜合上面的陳述,我們可以看到,反內卷很難短期奏效,也很難通過企業(yè)的自我承諾發(fā)揮作用,這是中國的競爭環(huán)境以及特定體制的結果,也受到當前國際環(huán)境的影響。這意味著反內卷應該是一個“慢工”和“細活”,不是幾個部委開幾個座談會、發(fā)幾個文件就可以化解的。其根本的解決依然要回到中國改革的幾個老問題:競爭中性與產(chǎn)業(yè)管制政策、居民收入分配與倍增(這又與戶籍、二元勞動力體制、再分配的不平等有關)、要素扭曲。