證券時報網

司迪

2025-11-07 20:50

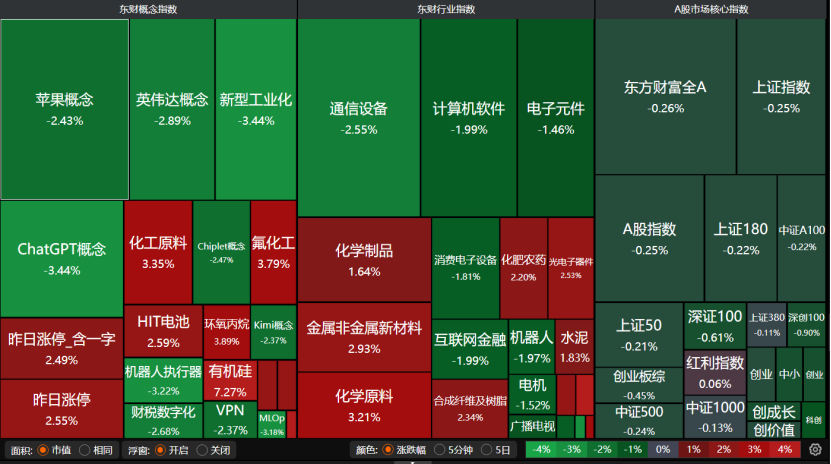

11月7日,A股窄幅震蕩,滬指失守4000點。市場虧錢效應明顯,3162只個股收跌,機器人等科技股回調。不過,成交額仍穩守在2萬億元之上。

受訪人士表示,資金正從近期漲幅較大的科技板塊流向位置更低的周期股,顯示出短期博弈與謹慎心態并存。倉位管理建議采用“啞鈴策略”:一端以醫藥(創新藥)、新消費做防御,另一端以科技(AI、半導體)做進攻主線。鑒于科技板塊短期波動加劇,應控制倉位,避免盲目追高。

基礎化工股大漲

今日,滬指收跌0.25%報3997.56點;創業板指收跌0.51%,科創50跌逾1%,深證成指、滬深300、上證50微跌。交易量小幅回落,今日成交額2.02萬億元,較昨日2.08萬億元微跌。杠桿資金的熱度不減反增,滬深京兩融余額達2.5萬億元。

板塊分化明顯,科技股回調,通信設備、電子元件、英偉達概念、機器人執行器、Chiplet概念、ChatGPT概念領跌。而化工原料、光電子器件、水泥等概念板塊漲勢不錯。

基礎化工、綜合、石油石化、建筑材料、電力設備等板塊領漲,計算機、電子、家用電器、汽車等板塊跌幅超過1%。

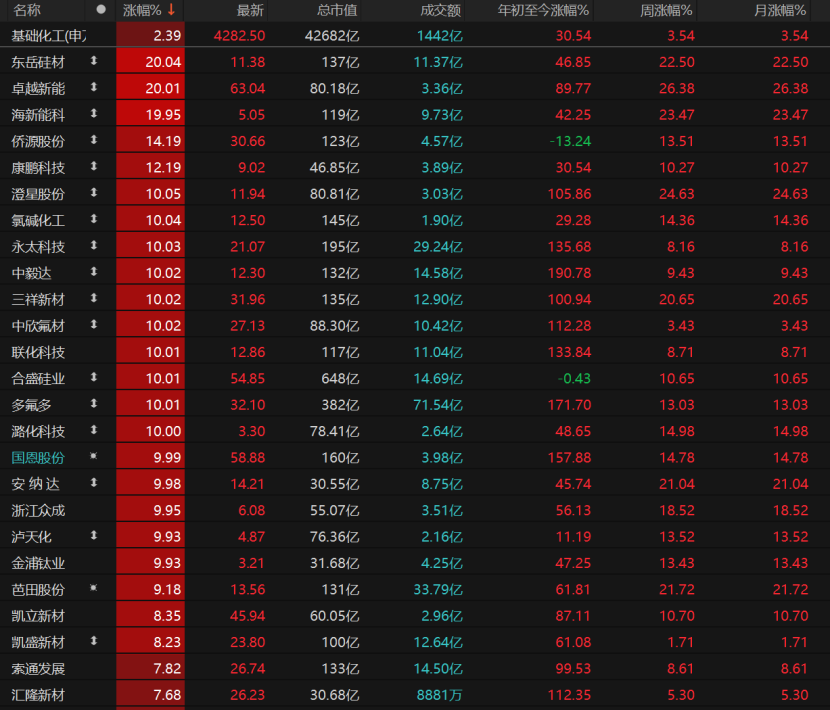

基礎化工板塊漲逾2%,18只個股漲停。東岳硅材、卓越新能、海新能科“20cm”漲停,僑源股份、康鵬科技大漲,澄星股份、氯堿化工、永太科技、中毅達、三祥新材、中欣氟材、聯化科技、合盛硅業等個股漲停。

電力設備板塊表現不錯,華盛鋰電、天華新能、萬潤新能、中能電氣、瑞泰新材、海科新源漲幅超過10%,海陸重工、良信股份、弘元綠能、泰永長征、天際股份、科士達、豐元股份、方正電機、摩恩電氣、億晶光電等個股漲停。

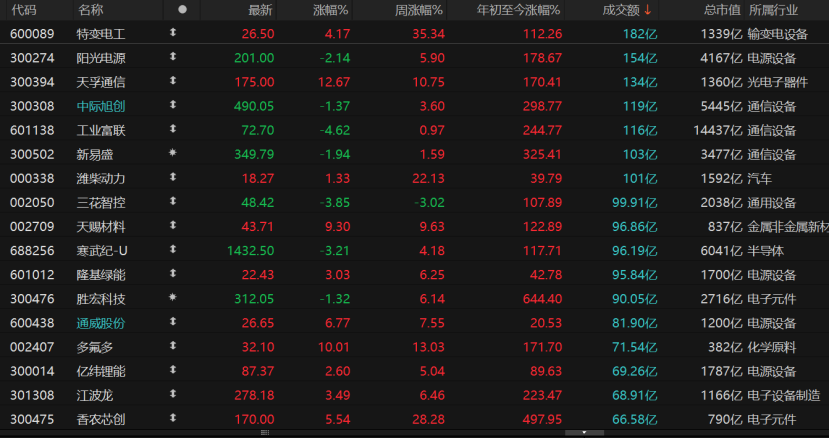

今日共計2101只個股收漲,漲停股63只;3162只個股收跌,跌停股8只。7只個股日成交額超過100億元,特變電工漲逾4%收報26.5元/股,天孚通信漲近13%,天賜材料漲逾9%;陽光電源跌逾2%,中際旭創收跌1.37%,新易盛跌近2%,工業富聯跌近5%,三花智控跌約4%。

壁虎資本基金經理張小東向記者表示,今日A股呈現“指數微調、個股普跌”的分化格局,是政策導向與資金騰挪共同作用的結果:化工、建筑、電力等板塊的上漲,既受益于政策調整,也得益于資金從前期高波動的科技板塊轉向業績確定性更強的防御型品種。

格上基金研究員焦冰分析稱,今日市場資金從短期漲幅較大的科技領域流向位置相對較低的周期板塊,反映了市場在當前位置的博弈與謹慎。當前資金傾向于在不同板塊間快速切換,尋求短期機會。“在總量有限的背景下,資金集中于少數熱點,必然導致其他板塊失血,從而出現了指數窄幅震蕩,但多數個股下跌的局面”。

科技股震蕩回調

科技股是年內投資主線,帶動指數一路攀升,但累積大量獲利盤后近期轉入震蕩。面對這種“上躥下跳”的行情,科技賽道該如何持倉?

“短期波動主要受納指回調和業績驗證窗口影響,獲利盤集中兌現造成分化。”奶酪基金投資經理潘俊表示,AI(人工智能)與國產替代仍是市場主線,國內對AI短期增速的信心未減,疊加數據中心投資加碼和“反內卷”政策,鏈條盈利與現金流質量有望持續修復。

潘俊指出,短期調整優化籌碼結構后,科技股仍有上行潛力,建議持有核心品種,減持無業績支撐的概念股,警惕估值泡沫風險。

“科技板塊回落,主因短期估值過高,回調屬于理性修正。”張小東表示,“十五五”規劃46次提及“科技”,集成電路、工業母機等“卡脖子”領域仍是重點,未來股市持續上漲仍需科技強國主線帶動。

焦冰指出,科技股承壓,主要是外部擾動帶來的連鎖反應。短線投資者應認清波動加劇的現實,建議控制倉位、不盲目追高,可把獲利豐厚的籌碼先落袋,或設動態止盈。對中長期資金而言,無需因短期調整而恐慌,AI、半導體、國產替代仍是清晰的產業趨勢,只要個股基本面扎實、行業地位穩固,此次回調恰是驗成色、逢低布局的機會。

“科技板塊此前領漲,累積了大量獲利盤,短期缺乏新增利好,繼續上攻難度加大,波動隨之放大。”青島安值投資高級研究員程天燚預計,短期震蕩仍將持續,不確定性較高。不過,中期上漲的邏輯并未證偽,大趨勢或仍以震蕩向上為主,布局上應側重相對低位且有業績支撐的方向。

進攻與防御并行

當前震蕩行情下,投資者如何布局?

融智投資基金經理夏風光向《國際金融報》記者表示,三季度漲得太急,技術上有降速調整的需求;疊加年底機構兌現沖動強,前期科創漲幅大、抱團明顯。

大道興業投資總經理黃華艷表示,指數在4000點附近震蕩,板塊快速輪動。科技股已調整一陣,短期或現“回光返照”,但年底資金做多意愿有限,科技板塊仍首當其沖。倉位輕的可等回調后加滿,整體保持均衡配置,力爭跑贏指數。

針對當前倉位管理,張小東堅持啞鈴策略:一端以科技(AI、半導體)為進攻核心,另一端以醫藥(創新藥)、新消費做防御,同時配置高股息資產(電力、保險等)對沖波動。

潘俊指出,近期A股由“科技熱”切換至“周期暖”:一方面,11月刺激政策落地預期升溫,油價反彈疊加出口鏈修復,化工、石油受益,基建投資超預期則直接利好建筑、電力;另一方面,四季度機構慣于鎖定收益,順勢從高估值科技轉向低估值周期(化工、有色)及防御板塊(銀行、公用事業)。

“投資者可以兼顧進攻與防御的策略。”焦冰表示,進攻端聚焦新能源、高端制造,這兩個板塊在政策支持和全球需求共振下,有望持續領跑。防御端可配置消費(白酒、家電)、金融(券商、保險),消費板塊受益于關稅調整和旅游旺季(如春節假期延長預期),金融板塊估值處于歷史低位且業績確定性強。