國際金融報

夏悅超

2025-11-07 14:29

相對于上市公司年報與半年報,季報的重要性要低一點(在海外有些國家不要求上市公司公布季報),因此人們習慣上很少會提及季報或季報行情。不過,在對今年三季報進行一番系統的分析后,不難發現里面有著很多重要的積極信號,有望對股票市場產生推動作用。

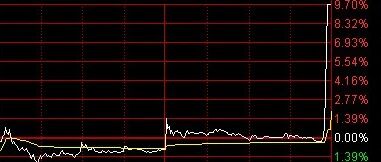

舉個簡單的例子,今年以來科技股走勢活躍,特別是信息產業中的一些公司,漲幅普遍都很大,這也導致了這些公司靜態市盈率動輒就達到100倍乃至幾百倍的水平。不少投資者對此感到擔憂,認為風險比較大,害怕出現“戴維斯雙殺”。然而,三季報顯示,業績有明顯增加的科技公司數量很多,有的公司利潤增幅甚至達到300%以上。

仔細分析,一是由于相關企業產品進入產業化階段,開始創造利潤;二是市場也形成了相應的需求,而且這些需求的規模還不小,這就為企業快速發展打下基礎。

事實上,在人工智能以及與之相關的算力算法、機器人等領域,發展的確很快,相關行業上市公司展現出良好的業績,這也構成了信息產業景氣度強勢上行的基礎。有了這樣的業績以及在此基礎上所產生的預期,其動態市盈率就有望得以回落,“戴維斯雙殺”也就變成了雙擊。也難怪,在一些信息產業上市公司的三季報公布后,原本出現一定調整的科技股,止住跌勢再度走強,并且還帶動大盤回到了上升通道。

同樣情況還發生在上游原材料行業中,金屬、煤炭等傳統行業上市公司三季報顯示,業績大都出現了較為明顯的增長。雖然這些行業相對傳統,要實現高增長難度比較大,但是隨著產業調整的進行,過剩產能有所出清,加上需求的漸次回暖,原本低迷的市場格局得以改變,它們中有相當部分企業在原先低基數的情況下實現了兩位數的增長。

中國作為一個制造業大國,上游原材料行業的景氣度對整個經濟運行有著強烈的提示作用。當這些產業的上市公司業績從底部開始回升,并且形成趨勢,那么也就預示著經濟形勢可能會得到有效改善。如果說PPI(出廠價格指數)的跌幅持續收窄讓人們看到了這方面的希望,那么上游原材料行業上市公司業績的改善,則讓投資者感受到了實體經濟的脈動。

在季報中,還可以看到在高端制造領域中也有一些上市公司業績良好,一些具有國際競爭力的加工類上市公司經營穩健,這都充分顯示出中國經濟的韌性,也是引導投資者開展長期投資的重要指引性信號。

當然,三季報也提示,消費領域中的不少上市公司,盈利改善比較有限,而房地產行業則仍然面臨很大的壓力,部分企業的虧損仍然很大。這反映出雖然總體上經濟在企穩,但仍然存在較大的不平衡,還有一些企業經營很困難。這也告誡投資者,也要關注到績差公司對行情的拖累,留意相關的市場風險。在資產重組得到政策的大力支持這一背景下,困難公司也存在通過有效整合來實現業績改善的可能,在某種程度上,也可以視為證券市場的一個機會。

時下,A股市場正在努力向上,而決定其能夠走多高的,本質上還是上市公司的業績。三季報無疑給大家提供了繼續看好后市的信號。