證券時報網

劉燦邦

2025-09-16 12:38

A股珠寶企業潮宏基謀求在港交所再度上市。

潮宏基于近期向港交所遞交主板上市申請,計劃進行第二次上市,保薦人為中信證券。

事實上,潮宏基為了這次遞表已經做足準備。早在今年5月,潮宏基就已經在深交所公告稱將籌劃在港交所二次上市,并指此舉旨在“進一步推進公司的全球化戰略布局,提升國際品牌形象,加強與境外資本市場對接”。

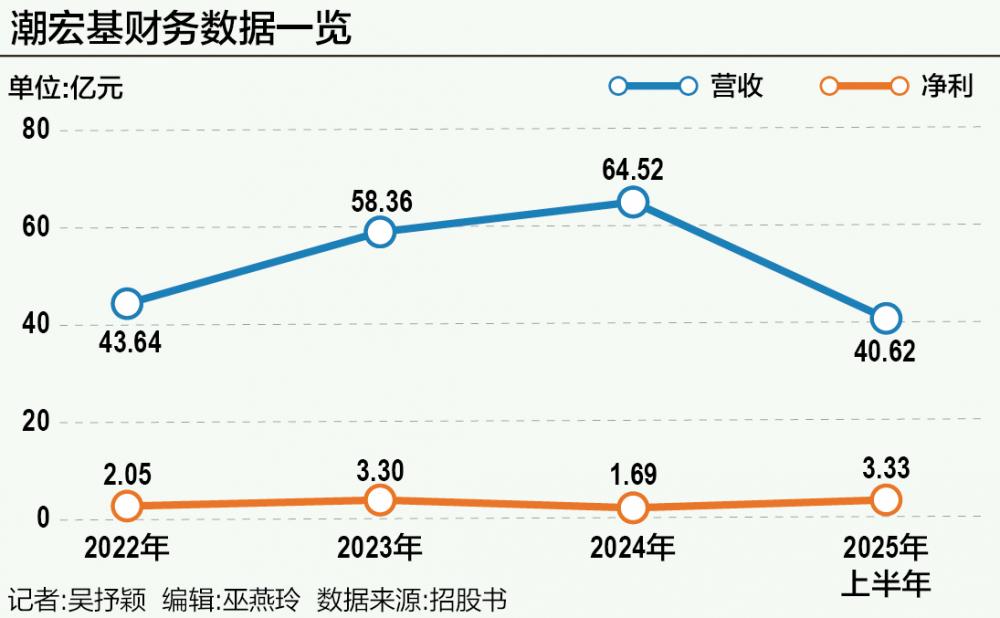

作為一家中型的珠寶企業,潮宏基業績表現與行業趨勢相近。今年上半年,潮宏基實現營業收入41.02億元,同比增長19.54%,歸母凈利潤3.31億元,同比增長44.34%。

隨著老鋪黃金、泡泡瑪特以及蜜雪集團“三巨頭”齊聚港交所,今年港股消費領域熱度高漲。潮宏基也在此時選擇二次上市。不過,港股珠寶企業眾多,并非每一家均能復制老鋪黃金的股價走勢,潮宏基能否順利上市并完成既定的募資目標用于海外擴張,仍有待觀察。

加盟擴張

潮宏基是一家成立于1997年的珠寶品牌,由廖木枝、廖創賓父子共同創立,起初是以黃金代工為主業。這種模式曾在潮汕一帶流行,但廖創賓認為代工模式有局限,因為消費者并不知道產品來自于誰,除了利潤什么也沒留下。

這就是創立潮宏基的初衷。廖創賓通過注冊品牌、獨立裝修門店等方式,成為國內最早提出“珠寶品牌化”的珠寶企業之一。廖創賓還跳出黃金飾品的客群定位,瞄準年輕人市場,以18K金鑲鉆產品作為主打產品開辟新的賽道,因為他認為如果與傳統金店做同樣的事,潮宏基沒有“過人之處”。

2010年,潮宏基成為最早在A股上市的珠寶企業之一,也進入大舉擴張的階段。潮宏基的擴張模式與多數的珠寶品牌相同,均采取加盟的模式為主。

根據潮宏基中報,截至2025年6月底,潮宏基珠寶門店總數達1540至1542家,較年初凈增31至35家。其中,加盟店數量達1340家,凈增68至72家,擴張勢頭迅猛;而直營門店則凈減少37家,降至200至202家。

從業績貢獻上來看,潮宏基也暫時從這種模式中受益:今年上半年,潮宏基加盟代理渠道實現收入22.44億元,同比增長36.24%,是營業收入貢獻的大頭。

值得關注的是,在珠寶主業以外,潮宏基也不斷發起跨界收購。2014年,潮宏基斥資近14億元,溢價收購女包品牌FION100%股權。但這宗交易并未為之帶來正向的業績貢獻。

直至2024年,潮宏基仍然在為這宗交易買單。

根據潮宏基2024年年報,潮宏基表示收購FION后積極對其品牌形象、產品和門店等進行升級和年輕化改造,但由于受各種因素影響,整體進程不達預期,已經于2018年、2019年、2022年和2023年進行了計提減值撥備,2024年的減值撥備額為1.77億元。

這也是去年潮宏基業績表現平淡的原因之一。2024年,潮宏基實現營業收入65.18億元,同比增長10.48%,但歸母凈利潤1.94億元,同比下降41.91%。

圖片來源:IC photo

突遭減持

進入2025年,資本市場和投資者對消費股的熱情上揚,加之潮宏基所在的黃金飾品賽道有老鋪黃金的“情緒帶動”,潮宏基今年在A股市場的股價表現,讓投資者滿意。

據21世紀經濟報道記者統計,潮宏基今年以來股價不斷上揚,從1月3日的5.47元/股上漲至最高18.18元/股,截至9月15日,潮宏基股價仍有15.2元/股,漲幅超過170%。

這其實不僅是潮宏基一家如此受到青睞,今年6月,另一家由潮汕人創立、業務模式與潮宏基相似的周六福在港交所上市,其上市之后,股價也由24港元/股上漲至9月15日的49.74港元/股,上漲幅度也超過107%。由此也可見,潮宏基的股價表現,與市場情緒有所關聯。

不過從市盈率的角度來看,潮宏基則顯得過于“突出”。可供對比的是,截至9月15日,老鳳祥滾動市盈率在16.3倍,周六福則是28.7倍,潮宏基則為45.7倍。

股價漲勢迅猛,潮宏基也謀求“A+H”雙重上市。今年5月,潮宏基在深交所公告稱將籌劃在港交所二次上市,并指此舉旨在“進一步推進公司的全球化戰略布局,提升國際品牌形象,加強與境外資本市場對接”。

事實上,潮宏基的出海計劃并不算早,其在去年才啟動出海,首站落地泰國、新加坡。談及出海的緣由,廖創賓表示,出海是探索文化輸出新路徑,而東南亞成為首選,因其審美與中國相近。門店首批產品以東方文化元素為主,銷售表現超預期。未來,潮宏基計劃結合當地文化開發新品,并嘗試“流動博物館”等創新形式。

珠寶品牌出海并不是新鮮事,但基本上也僅局限在東南亞的華人市場,此前也有其他的珠寶品牌折戟出海,潮宏基能否獲得當地消費者的青睞,目前仍然是未知數。

一位在泰國工作的營銷公司人士告訴21世紀經濟報道記者,東南亞對珠寶的審美和品位和中國消費者并不相同,“他們喜歡有設計感的創意,材質不是最重要的,我身邊的朋友很少見到戴純金的飾品。”

以此來看,潮宏基出海這張牌如何打,是廖創賓計劃募資謀求海外擴張之際,最應該向投資者解釋的問題。

值得關注的是,在股價上揚、謀求二次上市的過程中,潮宏基的大股東們卻擇機減持。8月1日,潮宏基公告,截至2025年7月31日,其第二大股東東冠集團通過集中競價方式減持股份共計888萬股,占公司總股本的1%。

一位長期跟蹤消費股的私募機構人士告訴21世紀經濟報道記者,“在珠寶首飾行業,潮宏基這種加盟模式競爭力并不強,它的品牌、研發可替代性是比較高的。股價高位時出現大股東減持的信號,會引發投資者關注。”

沿用傳統的擴張模式、進入未知的海外市場,潮宏基還需證明,它的發展模式能夠撐起畸高的市盈率表現。