券商中國

時(shí)謙

2025-08-18 12:47

近期,所謂“全民強(qiáng)制社保”話題引發(fā)熱議,其中對政策的誤讀、對公眾的誤導(dǎo),有必要澄清辨明。

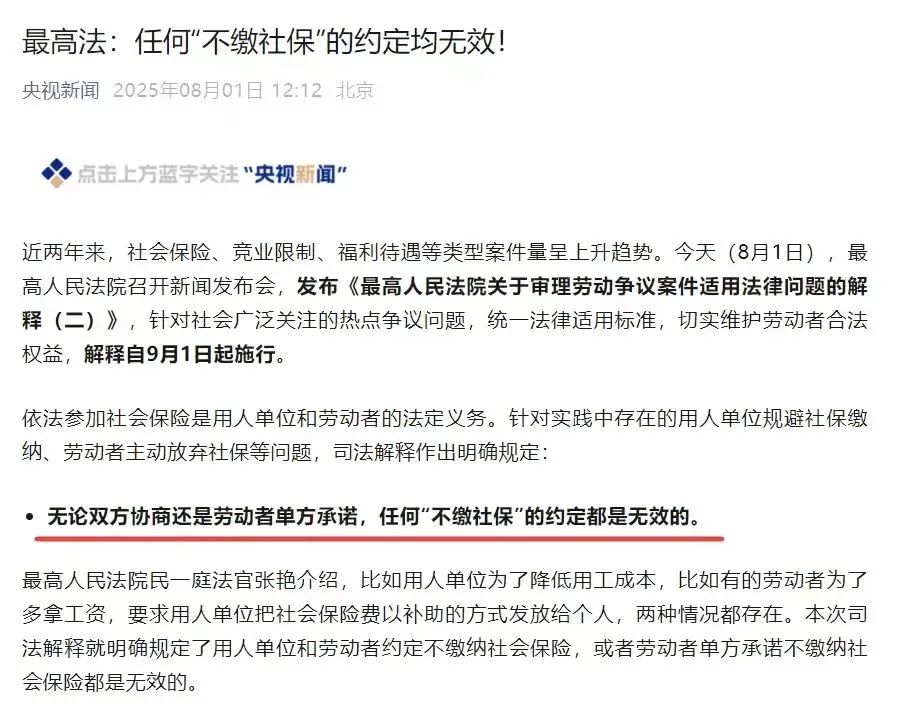

話題源頭,是最高法發(fā)布的關(guān)于審理勞動(dòng)爭議案件適用法律問題的解釋。相關(guān)內(nèi)容概而言之,就是用人單位與勞動(dòng)者不管用什么形式約定不繳社保,法院都會(huì)認(rèn)定無效;如果用人單位未依法繳納社保,勞動(dòng)者離職時(shí)要求支付補(bǔ)償,打官司會(huì)勝訴。

此次司法解釋并沒有創(chuàng)設(shè)“新規(guī)”,而是統(tǒng)一司法裁量標(biāo)準(zhǔn),消除了全國不同地區(qū)司法實(shí)踐中的分歧;并非現(xiàn)在才“強(qiáng)制”,按照我國勞動(dòng)法、社會(huì)保險(xiǎn)法等規(guī)定,繳納社保本就具有強(qiáng)制性;亦非覆蓋“全民”,而是指向法律意義上的勞動(dòng)者。少數(shù)自媒體為博眼球,冠之以“全民”“強(qiáng)制”“新規(guī)”等字眼,只會(huì)誤導(dǎo)公眾、制造混亂。

于個(gè)人而言,社保是“生存底線”,不是“可選附加項(xiàng)”。

生病了有醫(yī)保,衰老了有養(yǎng)老金,失業(yè)了有基本生活保障……誰都需要抵御風(fēng)險(xiǎn)的社保網(wǎng)。但為什么一些勞動(dòng)者對參加社保心存疑慮?蓋因只算眼前的和投入產(chǎn)出的經(jīng)濟(jì)賬,不算長遠(yuǎn)的和一失萬無的風(fēng)險(xiǎn)賬;擔(dān)心制度紅利被企業(yè)用“上有政策、下有對策”來消解。

消除疑慮,除了凝聚共識、善加引導(dǎo)外,還需要政府有針對性地主動(dòng)作為,讓司法實(shí)踐的執(zhí)行力度足以消除現(xiàn)實(shí)顧慮。

于企業(yè)而言,社保是“未來入場券”,不是“合規(guī)負(fù)擔(dān)”。

擴(kuò)大社保覆蓋范圍,增強(qiáng)社保繳納剛性約束,確實(shí)會(huì)給企業(yè)尤其是中小企業(yè)帶來一定的成本壓力,但這不是“規(guī)避社保”的理由。且不說不上社保是違法,如果一家企業(yè)借此贏得“卷價(jià)格”的競爭優(yōu)勢,在推進(jìn)高質(zhì)量發(fā)展、致力“投資于人”的今天,又怎能走得長遠(yuǎn)?大勢在前,企業(yè)必須高度重視合規(guī)風(fēng)險(xiǎn),跳出靠不繳社保降成本的灰色地帶,在其他方面鍛長板、練絕活,才能向產(chǎn)業(yè)鏈價(jià)值鏈中高端邁進(jìn)。

同時(shí),也必須正視中小企業(yè)的現(xiàn)實(shí)經(jīng)營壓力。解題的關(guān)鍵,就在于進(jìn)一步豐富助企紓困的政策工具箱。從政務(wù)服務(wù)到金融支持,從營商環(huán)境到執(zhí)法司法,從穩(wěn)外貿(mào)到擴(kuò)內(nèi)需……實(shí)打?qū)崕推髽I(yè)解決問題、克服困難,方為長久之計(jì)、多贏之舉。

于國家而言,社保是“社會(huì)穩(wěn)定器”,更是“消費(fèi)催化劑”。

社保,保障的是權(quán)益,安定的是人心。托底民生促穩(wěn)定,社保的這一作用無需贅言。反而要看到,經(jīng)常被一些自媒體有意忽視的是,當(dāng)社保為個(gè)人提供了醫(yī)療、養(yǎng)老、失業(yè)等兜底保障,居民的“預(yù)防性儲(chǔ)蓄”需求會(huì)下降,轉(zhuǎn)而將更多收入用于生活改善、文旅休閑、個(gè)人發(fā)展等消費(fèi)。社保的保障水平越高,消費(fèi)撬動(dòng)作用則越強(qiáng)。

讓大家過上好日子,不止社保這一張牌。但穩(wěn)實(shí)做好社保這項(xiàng)工作,正當(dāng)其時(shí)。

圖片來源:央視新聞微信公眾號

圖片來源:央視新聞微信公眾號