證券時報網

司迪

2025-08-13 20:53

以酒店數量計,錦江酒店超過萬豪國際,為全球最大的連鎖酒店集團,但其營利和估值全面落后對手,市值是華住集團的1/3,凈利潤是萬豪國際的1/19。

2024年,錦江酒店的出租率、日均房價、每間可售客房收入等三大核心運營數據全線回落。根據業績預告,2025年上半年,錦江酒店凈利潤預計下滑53%—58%,給其港股IPO前景蒙上了一層陰影。從全球最大到最強,錦江酒店還有很長的路要走。

2025年6月29日,錦江酒店(600754)向港交所遞交招股書。若成功登陸香港主板,這家全球最大的連鎖酒店集團將率先實現“A+H”上市。

從官網資料看,錦江酒店已簽約酒店超過17300家,位列全球第一;客房體量超過164萬間,位列全球第二,僅次于萬豪國際(MAR.O)的166.7萬間。

并購,是錦江酒店登頂“全球之最”的重要抓手。2010年至2022年,其與股東錦江國際集團斥資400億元在全球掃貨,海外業務營收占比如今已超過30%。

并購也是雙刃劍,其收購的法國盧浮酒店集團(Groupe du Louvre)2022至2024年虧損2.16億歐元,2024年末資產負債率高達74.3%,拖累了公司整體業績。

不過,國內交易中,百億收購的鉑濤集團、20億元收購的維也納酒店,成為錦江酒店凈利潤的主要來源,2024年合計盈利9.34億元,利潤貢獻達到104%。其投資維也納酒店更是只用7年就回本,到2025年底,錦江酒店或能再賺回一個維也納。

輕資產運營的錦江酒店,旗下酒店95%為加盟店,這些加盟店毛利率維持在60%左右,貢獻了68%毛利潤。其自營酒店僅有數百家,但承受著較高的折舊和攤銷,2022年至2024年總額近60億元,加上高負債運營,其三年支付融資成本20億元。這80億元成本,無情地吞噬了利潤。2025年上半年,其凈利潤預計還將下滑53%—58%。

本次港股IPO募資,錦江酒店擬用于償還銀行貸款,并加強及拓展海外業務。這能否助其從“虛胖”走向強壯,擦亮“全球最大連鎖酒店集團”的招牌?

01

90年歷史的上海灘酒店之王

一部錦江史,半部酒店史。

“錦江”品牌最早可追溯至1935年,董竹君在上海開設的錦江川菜館。1951年,第一家錦江飯店掛牌。1984年,錦江集團在其基礎上組建,并與華亭集團、新亞集團、東湖集團、衡山集團成為當時上海的五大酒店集團。1990年,錦江集團打造了新錦江大酒店,這是當時上海唯一由中國企業管理的五星級酒店。

錦江酒店也是中國經濟型酒店的鼻祖,1997年,其在上海錦江樂園開設國內首家經濟型酒店——錦江之星。如今,近千家錦江之星在全國落地,日均房價不到200元。而在中國第一高樓上海中心大廈,錦江“J”酒店客房價格高達22萬元,成為高奢酒店中的頂流。

資本市場上,錦江酒店也是“老法師”。

1993年,錦江集團將改制的新錦江(600650)推向上交所。新亞集團旗下的新亞股份(600754),則于1994年、1996年分別登陸上交所B股和A股。

隨著上海國資改革推進,錦江集團于1999年合并了華亭集團,2003年又與新亞集團重組為錦江國際集團,新亞股份、新錦江也進行了業務重組:承載酒店業務的新亞股份,更名為錦江股份,2019年進一步更名為錦江酒店;新錦江幾經更名,成為今天的錦江在線(600650),業務包括國際貨代、汽車客運、食品及冷鏈等,市值在90億元左右。

2024年末,錦江國際集團通過錦江資本,持有錦江酒店45.05%、錦江在線38.54%的股權,為其控股股東,上海市國資委則是兩家上市公司的實際控制人(圖1)。

圖1:錦江酒店的控制權結構

數據來源:《新財富》雜志根據公司2024年年報整理

02

二次奔赴港股融資補血

對錦江系來說,港交所并不陌生。

2006年12月,錦江國際集團將錦江之星等資產打包成錦江酒店(02006.HK),成為內地首家登陸港股的酒店概念股。

2009年,錦江系進行資產重組,錦江之星被置入國內上市的錦江股份,港股的錦江酒店則主打星級酒店業務,以避免業務重疊,這一重組涉及的資產達30億元。

2010年,港股的錦江酒店以定增加現金的方式,收購錦江國際集團持有的國內上市平臺錦江股份、錦江投資、錦江旅游(900929)的控股權,形成“一拖三”格局,并于2019年更名為錦江資本。

2021年,受疫情影響,酒店業承壓,錦江資本也不例外。其收入從2019年的209.77億元降至2021年的158.55億元,同期的股東應占利潤從6.76億元銳減至800萬元,股價也回落到2021年11月16日的1.98港元/股。

當年11月,錦江國際集團宣布,擬以吸收合并方式,將錦江資本私有化。2022年5月,錦江資本私有化退市,結束16年的上市歷程。

3年后,錦江酒店殺了個回馬槍,于2025年6月末向港交所遞交招股書,并聘請東方證券為保薦人和整體協調人,7月中旬又新增中信里昂、中金香港、申萬宏源香港為整體協調人,沖刺國內首家“A+B+H”酒店上市企業。

按照計劃,錦江酒店此次發行H股股份的數量不超過發行后股份的15%。其現有總股本為10.67億股,即將發行約1.9億H股。其A股當前股價為23元/股左右,若以該價格9折發行,可望從港股募資近40億元。

對比來看,錦江酒店在A股上市以來,直接融資131億元,以定增為主,包括2014年、2016年、2021年分別定增募資30.4億元、45.2億元、44.6億元。此外,其通過借貸,間接融資127億元。以此計算,其募資總額為258億元。

從A股投資者回報看,錦江酒店的收入早已破百億元,但凈利潤多年在10億元以下,上市后累計實現凈利潤106.5億元,現金分紅63.6億元,平均分紅率約60%,已屬不易。

從此次港股募資用途看,將主要用于其海外酒店的新建及升級改造、數字化轉型、償還銀行貸款及補充營運資金。

2025年一季度末,錦江酒店有短期借款10.9億元,一年內到期的非流動負債54.5億元,短債合計超過65億元。其賬上的貨幣資金81億元,完全可以覆蓋,但“余糧”已不足。其同時還有長期借款68.5億元,高有息負債下,每年利息費用不菲,2024年就支付利息5.3億元,占凈利潤超過六成。

港股募資將助其補充資金實力,壓降此前大舉收購帶來的負債。

03

錦江系400億元全球掃貨

錦江系是國內酒店業中的收購激進派。

2010年,錦江系完成資產重組后,錦江酒店開啟了一系列并購,一手深耕國內,一手布局全球。

在國內,其于2010年和2012年通過增資、受讓股份的形式,先后獲得山西金廣快捷酒店70%和30%的股份,涉及資金1.7億元;2013年出資7.1億元收購時尚之旅,加倉經濟型酒店。

兩筆收購小試牛刀后,2016年,其又出資82.7億元,收購鄭南雁創辦的鉑濤酒店集團81%股份,將7天、麗楓、喆啡等品牌收入囊中;出資17.5億元,收購黃德滿創辦的維也納酒店有限公司80%股權。

2017年后,錦江酒店通過多次收購,合計以19億元,拿下鉑濤剩余19%股權。2022年,錦江酒店再以2.2億元收購維也納酒店10%股權,持股提高至90%。

在海外,2015年,其以124.6億元收購歐洲第二大酒店集團——法國盧浮酒店集團。2018年,其母公司錦江國際集團以20億美元,收購麗笙酒店集團(Radisson Hospitality)全部股權,強化了在高端及商務酒店市場的布局。

整體看,2010年至2022年,錦江酒店收購合計斥資255億元,和其在A股的募資總額258億元相差無幾。連同錦江國際集團收購麗笙,錦江系合計收購金額近400億元。

收購擴張之外,錦江酒店也通過資本運作,向輕資產運營模式轉型。

其一,是剝離重資產業務。2017年后,錦江酒店多次向控股股東錦江資本轉讓酒店股權。2024年4月,錦江酒店又以總價16.5億元,向華安未來資產轉讓此前收購的時尚之旅全部股權,計入收益4.2億元,占當年凈利潤(9.1億元)近一半。時尚之旅的股權出售后,酒店經營管理權仍交給錦江酒店。

其二,是受讓輕資產業務。2023年11月,錦江酒店以4.6億元,受讓錦江資本持有的錦江國際酒店管理有限公司(簡稱“錦江酒管”)100%股權。

錦江酒管是一家高端酒店品牌管理公司,截至2023年9月30日,在全國35個城市管理76家星級酒店,其中五星級酒店40家,四星級酒店32家,品牌包括J酒店、巖花園、錦江和昆侖。至2023年9月末,錦江酒管未經審計總資產4億元,所有者權益3.24億元,4.6億收購價相當于對所有者權益溢價30.5%。2024年,錦江酒管實現收入2.4億元,凈利潤2300萬元,凈利潤率9.6%,比錦江酒店整體凈利率6.5%多3.1個百分點。

通過大舉收購,錦江酒店拿下行業第一。

根據弗若斯特沙利文統計,2024年末,錦江在運營酒店共1.34萬家,是全球最大的酒店連鎖集團,市場份額為6.8%;客房數量129萬間,市場份額6.7%,位列全球第二。

在國內,錦江酒店數量約1.22萬家,市場份額為12.7%,客房數量119.5萬間,市場份額為13%,連續9年占據第一。

不過,收購不僅為其帶來了較高的商譽,海外資產也拖累了公司的整體業績。

04

盧浮酒店集團連虧5年,維也納、鉑濤成利潤奶牛

迄今為止,錦江集團收購的資產表現不一。

從2015年3月開始,錦江酒店合并計算盧浮酒店集團的收入。2022年至2024年,盧浮酒店集團收入合計為21.52億歐元,虧損合計為2.16億歐元,且負債率高企。2024年末,其總資產16.1億歐元,凈資產4.14億歐元,資產負債率為74.3%,超過錦江酒店整體負債率。

鉑濤、維也納酒店的經營情況則較為健康。

鉑濤旗下有中端品牌麗楓、喆啡、潮漫及經濟型酒店7天系列,2024年末,這四大品牌的酒店數量分別是1355家、592家、178家、1922家,合計4047家。

維也納旗下品牌包括維也納酒店、維也納國際、維也納3好、維也納智好,至2024年末,其酒店數量分別是1562家、1200家、455家、258家,合計3475家,均為中端酒店,占錦江酒店全部中端酒店的43%。

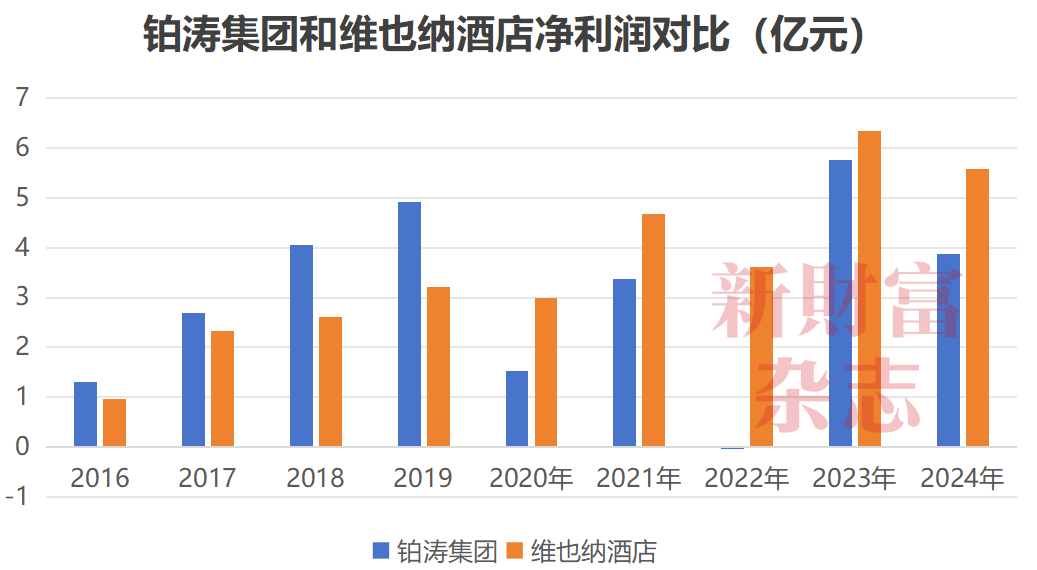

2020年至2025年,鉑濤與維也納的營收總和分別是162億元、161億元,基本相當;凈利潤總和分別是14.5億元、23.2億元。2019年前,鉑濤的盈利一直力壓維也納,此后,維也納持續領先(圖2)。新冠疫情中的2022年,鉑濤虧損319萬元,維也納盈利3.6億元,經營更為堅韌。

2024年,鉑濤、維也納合計實現凈利潤9.47億元,占當年錦江酒店凈利潤的104%,有力彌補了其他品牌酒店的虧損。

圖2:2020年后,維也納酒店凈利潤始終力壓鉑濤集團

數據來源:《新財富》雜志根據公司年報整理

對比資產規模來看,至2024年末,鉑濤總資產為86.1億元,凈資產為27.1億元;維也納總資產為43.6億元、凈資產為8.1億元。

從收購成本比較看,錦江酒店收購鉑濤全部股權耗資約100億元,收購維也納酒店90%股權耗資20億元。

如果將時間拉長,從2016年至2024年,維也納累計實現凈利潤32.3億元。也就是說,2022年,維也納累計貢獻的凈利潤已經超過收購成本,錦江酒店僅用7年就回本。如果維也納經營穩健,則至2025年末,累計凈利潤超過40億元,等于錦江酒店前后10年又賺回一個維也納。以此看,維也納系列酒店或可作為其繼續拓展的重點。

2016年至2024年,鉑濤累計實現凈利潤27.5億元,回本進度是28%。如果按照2024年靜態盈利水準,還需要19年才能回本。

不過,鉑濤旗下的希爾頓歡朋(簡稱“歡朋”)極具潛力,善加挖掘,或助錦江酒店早日回本。

2014年,鉑濤與希爾頓集團簽署獨家戰略合作協議,將歡朋品牌引入中國,雙方合作至2020年結束。2020年,錦江國際集團與希爾頓續約,將合作延至2034年,計劃開店逾600家。

根據企查查資料,鉑濤全資持有的歡朋酒店管理(廣州)有限公司,應是歡朋的運營管理方。錦江酒店和希爾頓一起,從加盟商中的收入中獲得分成收益。

截至2024年末,歡朋酒店數量已達418家,客房總數約6.58萬間;在建酒店227家,客房總量約3.2萬間,是錦江都城(7425間)、麗柏(6336間)在建酒店客房數量總和的2.3倍。按照最近兩年的開店節奏,開店600家的計劃有望在1-2年內完成。

歡朋的目標客戶為商界精英、育兒家庭,在錦江中高端酒店品牌中,其日均房價最高,2024年達到420元,接近高端品牌麗芮的430元。在錦江中高端酒店網絡拓展中,歡朋充當主力,理由充分,或加快鉑濤回本進程。

錦江酒店頻繁收購下,商譽規模也水漲船高。2014年末,其商譽只有0.96億元,2015年末迅速增加至42億元,2016年末109億元,隨后基本穩定,至2024年達到114億元,占非流動資產規模(336.5億元)的1/3強、總資產規模(461億元)的1/4。

其中,收購鉑濤集團形成商譽57.7億元,盧浮集團45.8億元,維也納與百歲村合計6.7億元,上海齊程也有4.3億元。盧浮酒店集團未來如果經營持續惡化,則存在商譽減值的風險。

05

大而不強,市值為華住1/3,利潤為萬豪1/19

目前,錦江酒店運營30余個酒店品牌,包括希爾頓歡朋、維也納、錦江系列、7天等,涵蓋高端、中高端、中端和經濟型,覆蓋國內338個城市、境外58個國家或地區。

從客房價格看,其中既有不到200元一晚的三四線城市經濟型酒店,也有外灘邊上海中心大廈的高端J酒店,房價高達數千元乃至20多萬元一晚。

從酒店數量看,至2024年末,維也納酒店、麗楓及7天這三大品牌的門店超過1000家,錦江之星、維也納酒店、麗楓的客房數量超過10萬家。維也納酒店以1562家門店、17.13萬間客房拿走“雙冠”(表1)。

以客房數量計算,其維也納系、麗楓、希爾頓歡朋、希岸品牌進入全國中端及以上酒店前十名;錦江之星、7天及7天優品則進入經濟型酒店市場前十名。

國內能挑戰錦江酒店老大地位的,只有華住集團(01179.HK/HTHT.O)。至2024年末,華住集團酒店數量為1.1萬家,客房數量110萬間,市場份額分別是11.4%、12%,和錦江形成連鎖酒店第一陣營。首旅酒店(600258)坐第三把交椅,客房數量在50萬間左右,不到錦江、華住兩巨頭的一半。

不過,論收入、利潤及估值,錦江酒店卻未能拿到一項第一。

2024年,錦江酒店實現總營收140.6億元,減少4%;歸母凈利潤9.1億元,下滑9%。華住集團則實現營收239億元,凈利潤30.5億元,經營效率更高。

對比全球巨頭萬豪國際,錦江酒店的營利、估值與其差距更大。2024年,萬豪國際實現收入1804億元,凈利潤171元,分別是錦江酒店13倍、19倍。

二級市場上,至7月31日收盤,錦江酒店市值241億元,大約是華住集團700億元市值的1/3。萬豪國際市值740億美元(約合5400億元人民幣),是錦江酒店市值約22倍。

握著一手好牌,錦江酒店為何沒打好呢?

06

中高端酒店打天下,核心數據全線下滑

當前,錦江酒店所在的連鎖酒店業,處于低速成長期。據弗若斯特沙利文統計,2024年,全球連鎖酒店共有1930萬間客房,占酒店客房總數的43.6%,2024至2029年的復合年增長率預計為2.3%。

中國連鎖酒店扛起了全球半壁江山。

2024年末,中國連鎖酒店客房數為920萬間,滲透率為42.8%,占全球的47.7%,至2029年,預計達到1270萬間,復合年增長率為6.7%,滲透率提高至53.6%,全球占比達到58.8%。同期獨立酒店數量預計從1230萬間逐漸萎縮至1100萬間,滲透率下滑至46.4%。

連鎖酒店中,經濟型酒店仍是國內消費者第一選擇。2024年,經濟型酒店客房數量為440萬間,占47.8%,中端、中高端、高端及以上酒店的客房市場份額分別為20.7%、14.1%及17.4%。

錦江酒店在國內運營的119.5間客房,和行業整體格局略有不同:中端酒店客房約56萬間,占43.4%;中高端29.9萬間,高端及以上4.83萬間,分別占23.2%和3.7%;經濟型酒店38.4萬間,占比為29.8%。

至2024年末,錦江酒店中高端和中端品牌的在建客房數量為14.37萬間,是其經濟型酒店的在建客房數量(6.97萬間)的兩倍多。這意味著,其中端和中高端酒店的客房占比未來會進一步提高。

2024年,錦江酒店三項核心數據全線下滑(表2)。

首先,是出租率。

錦江各酒店的出租率“兩頭低,中間高”:2024年,其高端及以上酒店出租率為52.1%,經濟酒店出租率為59.4%,分別比2023年少2.3個、0.3個百分點;中端、中高端酒店出租率分別為67.7%、67.6%,同比少1-2個百分點,其將整體出租率拉高至65.2%,但依舊比2023年少0.9個百分點。

其次,2024年,錦江酒店的整體日均房價244元,比2023年少11元。

其日均房價梯次分明:經濟酒店為179元,中端酒店為241元,中高端酒店為294元,高端及以上酒店為481元。但細分來看,除了J酒店,不同等級品牌酒店的價格并不顯著,比如中端品牌麗怡日均房價299元,還比中高端的錦江都城高11元。

錦江只有一家頂級奢華品牌J,位于中國最高、世界第三高的摩天大樓——上海中心大廈的頂端,擁有165間客房。其價格自然不菲。《新財富》雜志查詢在線旅游平臺發現,其最頂級的380平方米“上海套房”,2025年暑期報價22萬元,“錦江套房”約10萬元,“J套房”約3萬元,其他大床房或套房從4000元至10000萬不等。

整體來看,2022年至2024年,J酒店的日均價格為4539元、5248元、5091元。由此推測,J酒店熱銷的房型是較為經濟的大床房。

其三,2024年,錦江酒店的每間可售客房收入(RevPAR)回落到159元,比2023年少了10元,下降6.3%。相對而言,經濟型酒店的RevPAR只減少2.8%,中端、高端及以上酒店則均減少9.4%。

錦江的海外酒店相關運營數據略好,2024年日均房價增加1.4歐元,至67.7歐元;RevPAR略增加0.2歐元至41.7歐元;出租率則減少約1個百分點,為61.5%,比錦江整體出租率要低3.7個百分點。

2024年,三項非財務績效數據全線下滑的疊加效應下,錦江酒店總營收比2023年下滑4%。

07

加盟酒店貢獻68%毛利,投資肯德基“躺賺”數億元

再來看錦江酒店的收入與盈利情況。

錦江營運的酒店包括自有及租賃、特許經營及管理(簡稱“加盟”)兩種模式,并以加盟模式為主,相關酒店數量占95%,客房數量占94%。其收入也主要來自這兩種模式。

自營模式下,錦江酒店的收入主要來源于客房住宿、食品及飲料銷售,同時承擔所有經營成本,因此,酒店數量雖少,但收入高,成本也高。

2022年至2024年,其自營收入出現波動,占總營收的比例從52.7%下降至46.5%(表3)。這與其堅決執行輕資產模式,戰略性關閉自營酒店密切相關。這3年,其自營酒店從836家減少至687家,客房數量同步從9.42萬間回落至7.62萬間;加盟酒店數量則從1.08萬家增至1.27萬家,客房數量也從102.56萬間增至121.48萬間。

加盟模式下,加盟商負責酒店開發及經營成本,錦江酒店向加盟商收取開業前服務費、浮動加盟費(加盟商總收入固定百分比)以及酒店經理費,還有中央預定系統預訂費、信息技術服務及支持費、營運支持服務費等。

據東吳證券測算,錦江酒店2022年加盟業務相關收入為37.12億元,其中,前期加盟服務收入4.36億元,持續加盟及勞務派遣服務收入29.02億元,還有訂房渠道、會員卡收益分別是1.23億元、2.51億元。

加盟業務收入屬于旱澇保收,波動較小,占其總營收的比例從2022年的38.7%提升到2024年的44%,2024年達到61.85億元,幾乎和65.43億元的自營酒店收入相當。

自營和加盟收入之外,租賃、股息、政府補助等組成的其他收入,也成為錦江酒店收入的重要一環,2024年超過13億元,占比近10%。

錦江酒店的利潤,主要來源于管理加盟酒店。2022年至2024年,加盟酒店合計為其貢獻約102億元毛利,占其整體毛利的比例近68%,比收入占比多24個百分點。

因新冠疫情,其2022年酒店出租率較低,自營酒店毛利率降至11.8%,2023年至2024年反彈至20%以上。加盟收入的毛利率波動較小,保持在60%左右,疊加較高收入規模,拉升了錦江酒店的綜合毛利率,2024年達到38.4%(表4)。

酒店的建筑物和裝修一般都會折舊。錦江酒店的銷售成本中,也有一項重要支出是折舊及攤銷,2022年至2024年分別為20.7億元、19.6億元、19.5億元,3年合計“吃掉”近60億元利潤。

酒店業大多采用高負債運營,2022年末至2024年末,錦江酒店的資產負債率都超過60%。至2024年末,其短貸、長貸和到期流動負債,合計約139億元。2022年至2024年,其融資成本分別是6.8億元、9億元和9.1億元,合計近25億元,超過這三年歸母凈利潤總和(20億元),利息支出也無情地吞噬了利潤。

有意思的是,錦江酒店的盈利,上海肯德基功不可沒。

上海肯德基有限公司成立于1989年,當時,新亞股份以約9798萬元成本,獲得其49%股權(圖3)。這筆投資讓錦江酒店至今獲得源源不斷的分紅。

2020年至2022年,錦江酒店受疫情影響,凈利潤合計為3.24億元,上海肯德基分配的股利合計有3.54億元,占同期錦江酒店凈利潤總和的109%。2022—2024年,上海肯德基向其分配的現金股利或利潤合計也有2.28億元。

圖3:錦江酒店持有4家肯德基公司股權

數據來源:《新財富》雜志根據企查查整理

此外,在三個富庶的江南城市——蘇州、無錫、杭州的肯德基公司中,錦江酒店都持有8%的股份。2024年初,錦江酒店在蘇錫杭三家肯德基公司的應收股利合計為5155萬元,連同上海肯德基,錦江酒店2024年從“白胡子上校”身上“躺賺”約1.3億元。

盡管有肯德基托底,根據業績預告,2025年上半年,錦江酒店凈利潤預計下滑53%—58%,這也給其港股IPO前景蒙上了一層陰影。

08

港股IPO能否改寫“大而不強”局面?

全球化運營的錦江酒店,已將海外市場納入版圖十年。這十年,其戰績如何?

目前,錦江酒店的國內和海外收入基本是7:3格局,2024年分別貢獻98.1億元、42.56億元,海外收入占比達到30.3%,已超過華住集團的21%。

其海外收入主要來自盧浮酒店集團,根據年報,2020年至2024年,盧浮酒店集團的收入從2.34億歐元增加至5.56億歐元,增幅達138%,這與其境外有限服務型連鎖酒店服務基本一致。

2024年,錦江酒店海外業務的毛利率達到41.9%,領先國內的38.4%;毛利潤為17.8億元,占比約為33%,高于收入占比。

不過,從凈利潤來看,其近年表現不盡如人意。在2019年以前,其海外業務持續盈利,但新冠疫情爆發的2020年至2024年,則連續虧損5年,合計虧損超過3億歐元。其境外有限服務型連鎖酒店也是增收不增利(圖4)。

總體來看,從收購盧浮酒店集團的2015年至2024年的10年間,錦江酒店的海外業務累計虧損1.35億歐元。

圖4:錦江酒店的海外經濟型酒店連續5年虧損

數據來源:《新財富》雜志根據公司年報整理

數據來源:《新財富》雜志根據公司年報整理

直營酒店的剛性成本過高,應是其海外業務虧損主因。至2024年末,其海外直營酒店共272家,占比達23%,而國內直營酒店占比僅為3.4%。

此外,2024年,錦江酒店的境外有限服務酒店管理及運營分部合計支出利息5.27億元,超過了其虧損金額(4.1億元)。

目前,錦江酒店正在持續調整海外酒店的結構。2024年,其海外直營酒店數量同比減少了16家,客房數量少了1600余間。但與此同時,其海外加盟酒店并未明顯擴張,2024年末數量為899家,客房為7.38萬間,和2023年末基本持平。

錦江酒店招股書顯示,其港股IPO募集來的資金,將加強及拓展海外業務、償還銀行貸款。可以預見,其海外業務未來主要目標是把存量資產盤活,國內才是錦江酒店擴張的主戰場。

錦江系通過400億大收購,造就錦江酒店成全球最大的連鎖酒店集團,雖大但不強。通過港股IPO,其能補充資金、改善運營,在國際市場譜寫一個“錦江中國”的傳奇故事嗎?

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層