證券時報網

李志強

2025-08-13 13:06

在“十四五”規劃的收官之年,中國創新藥已從產業跟跑者成長為全球醫藥創新的關鍵力量,硬核實力集中爆發,在代謝性疾病、抗腫瘤等核心治療領域均取得重大突破,新藥上市、臨床突破及國際化進展持續涌現。有媒體認為,中國創新藥也迎來了“DeepSeek”時刻。

今年以來,A股投資者對創新藥的關注度顯著提升,一眾藥企積極披露創新藥的研發與臨床進展。

授權引出交易額突破600億美元

創新藥堪稱醫藥領域發展“重頭戲”。近年來,我國創新藥逐步邁入收獲期,尤其是今年以來,多家創新藥企陸續有產品成功獲批,國內創新藥BD(商務拓展)項目持續落地。

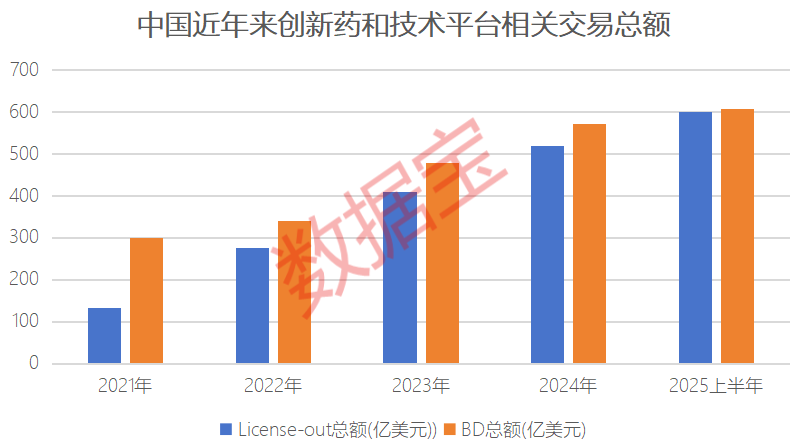

據醫藥魔方統計,2025年上半年,中國創新藥及技術平臺相關交易License-out(授權引出)總額突破600億美元,超越2024全年BD交易總額;其中單筆超10億美元交易高達16筆。其中,恒瑞醫藥和石藥集團兩筆大單尤為引起市場關注。

7月28日,恒瑞醫藥宣布與葛蘭素史克公司(GSK)達成合作協議,雙方將共同開發至多12款創新藥物,交易包含5億美元首付款、潛在120億美元里程碑付款及銷售分成。

7月30日,石藥集團宣布,已與Madrigal Pharmaceuticals, Inc.(Madrigal)就其自主研發的口服小分子激活胰高血糖素樣肽-1(GLP-1)受體激動劑SYH2086簽訂全球獨家授權協議。此次交易的總對價最高可達20.75億美元,包括1.2億美元的預付款,以及最高19.55億美元的潛在開發、監管及商業里程碑付款。此外,石藥集團還將基于SYH2086的年度凈銷售額收取高達雙位數的銷售提成。

中國創新藥出海“加速跑”

我國創新藥BD交易總額正逐年提升。醫藥魔方數據顯示,2015年我國創新藥交易總額占全球比重僅有10.8%,2024年達到30.6%;今年以來,這一占比進一步提升,今年上半年占比達到47%左右,隨著下半年BD項目持續落地,截至8月8日,這一占比突破50%至52.5%。

創新藥市場規模不斷擴大,并有望迎來量價齊升的黃金期。根據弗若斯特沙利文及艾瑞咨詢數據,2022年中國創新藥市場規模達到6790億元,預計到2026年突破1萬億元,2027年有望達到1.12萬億元。與此同時,2022年我國創新藥在中國藥品市場規模占比為41%,預計到2026年占比有望達到50%,2027年將達到51%。

國產創新藥也開啟加速出海模式。以上市公司來看,根據經營范圍或所屬概念篩選,81家醫藥生物公司涉及創新藥業務(下稱“創新藥公司”),2022年至2024年,這81家公司合計境外業務收入持續超過千億元,占營收比重持續超過14%。自2015年至2024年,創新藥公司境外業務收入占比持續超過醫藥生物行業整體水平。已有九洲藥業、藥石科技等公司披露2025年半年報,2家公司上半年境外業務收入占比均超過70%。

政策及資本賦能新藥研發

新藥研發具有“高投入、高風險、長周期”的特征,臨床試驗失敗率高,讓“十年磨一劍” 成為常態。這些難以逾越的門檻,使得許多醫藥企業對創新藥研發望而卻步,更傾向于選擇風險低、回報快的仿制藥賽道。

另外,進口原研藥價格高昂,一些關鍵領域甚至救命罕見藥物更是被國外藥企壟斷,讓無數家庭面臨“用藥貴、用藥難”的困境。在此背景下,打破國外技術壟斷,既是產業升級的必然,也是關乎民生的迫切需求。

從全球來看,創新藥物的研發突破離不開政策及資金支持。政策方面,國家醫保局在今年7月舉行的“支持創新藥高質量發展的若干措施”新聞發布會上指出,2024年新納入醫保目錄的91個藥品中,33個實現了“當年獲批、當年納入”。

新藥從獲批上市到納入醫保目錄的時間,已從原來的5年左右降至1年左右,約80%的創新藥可以在上市2年內納入醫保支付范圍。據不完全統計,2025年上半年,國家藥品監督管理局共批準43款創新藥,同比增長59%,創歷史同期新高。其中,抗腫瘤藥物的獲批數量達18款,占比超四成。

資金方面,根據源達信息證券研究所報告,2015年至2024年間,我國創新藥領域在一、二級市場融資總額超過1.23萬億元,為產業騰飛提供了強勁動能。從A股市場來看,截至當前,以科創板上市標準五登陸A股的醫藥生物公司有20家,2020年上市的神州細胞于2024年實現盈利,艾力斯于2021年實現盈利,2024年凈利潤超過14億元。

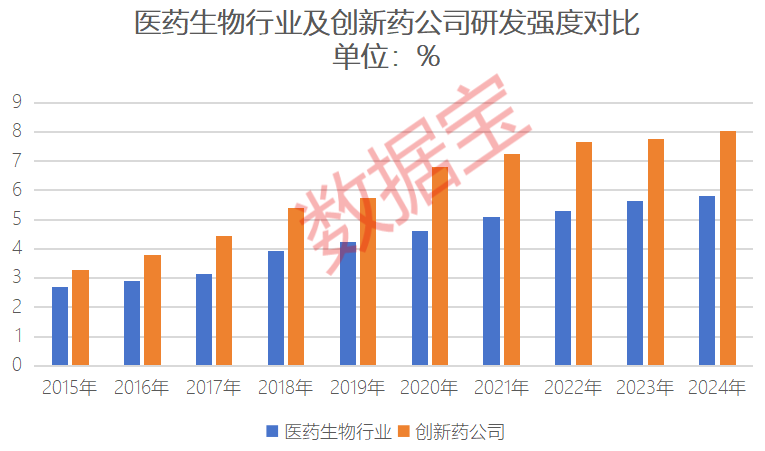

從研發來看,醫藥生物行業公司(不含已退市公司)從2015年末的220余家增至當前近500家。研發投入方面,2024年,醫藥生物行業研發投入超過1400億元,較2015年增加5倍以上,研發強度(可比數據)由2015年的2.7%上升至2024年的5.83%。

值得一提的是,近500家醫藥生物公司中,上述81家創新藥公司研發投入由2015年的88億元左右上升至2024年的578億元以上,研發強度由2015年的3.29%提升至2024年的8.04%。可見,創新藥公司研發強度大幅超越醫藥生物行業整體水平。

個股方面,81家創新藥公司中,有27家公司2023年及2024年研發強度持續超過20%,包括微芯生物、神州細胞、泰恩康等,其中泰恩康于2022年上市,上市當年研發強度提升至7%左右,2023年首次提升至20%以上。

多家藥企披露新藥研發進展

今年以來,投資者對創新藥的關注度大幅提升。根據投資者互動平臺信息,今年以來(截至8月8日,下同),涉及“創新藥”的互動信息超過2000條,其中,回復內容包含創新藥進展或突破情況的醫藥上市公司數量創2020年以來新高。

數據寶根據今年以來上市公司在投資者互動平臺或公司官方平臺的披露,整理出近70家醫藥生物公司的創新藥研發進展,涉及西藥、中藥、醫學診斷,適應癥包括基礎代謝病、免疫性疾病、阿爾茨海默癥、心腦血管疾病等領域。

以互動問答條數來統計,獲得投資者關注度較高的公司有貝達藥業、潤都股份、振東制藥、廣生堂等。

貝達藥業表示,其創新藥泰瑞西利已于2025年6月30日獲批,公司將發揮藥品市場推廣和銷售的成功經驗,扎實推進該產品的商業化工作。

潤都股份表示,其目前有1類創新藥(化學藥)鹽酸去甲烏藥堿注射液(規格:2ml:2.5mg)及其原料藥,該藥品作為心臟負荷試驗藥物,用于核素心肌灌注顯像,以輔助診斷和評估心肌缺血。公司已完成該藥品的Ⅲb期臨床試驗,并于2024年3月提交了上市許可申請。

振東制藥在研新藥抗腫瘤領域有治療胃癌的ZD-09等,皮膚領域有治療特應性皮炎的SH003等;廣生堂在研乙肝創新藥GST-HG141正在推進臨床III期試驗,GST-HG131聯合GST-HG141用于慢性乙型肝炎治療的II期臨床試驗項目已獲臨床試驗申請批準。

獲得關注的其他公司中,凱因科技重點聚焦以創新藥為核心的乙肝功能性治愈藥物組合研發,布局了涵蓋重組蛋白、單克隆抗體、siRNA等多種藥物類型在內的產品管線。

泰恩康日前公告,控股子公司博創園自主研發的1類創新藥CKBA軟膏白癜風適應癥II期臨床試驗已于近日完成數據整理并揭盲。初步結果表明,CKBA軟膏在非節段型白癜風患者中表現出積極的療效和良好的安全性,試驗結果理想,達到預期目標,支持繼續開展III 期確證性臨床試驗,相關研究數據也將在近期提交CDE進行突破性療法申請和注冊臨床的溝通交流。

從市場表現來看,創新藥行情于5月份開始啟動,這些披露創新藥進展公司自5月1日以來平均漲幅超過50%,舒泰神、昂利康、廣生堂漲幅超過250%,舒泰神表示公司個別項目取得了一定的進展,包括注射用STSP-0601、STSA-1002注射液和BDB-001。漲幅較低的有哈藥股份、天士力、恩華藥業等,個別公司股價下跌。

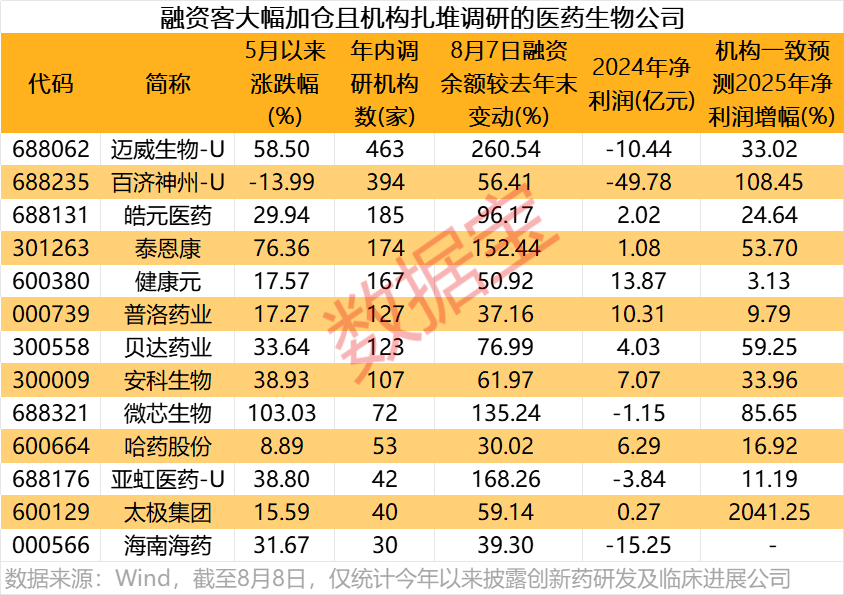

13家公司獲機構扎堆調研且資金加倉

平安證券表示,中國重磅交易涌現頻率持續攀升,隨著BD重心向更早期研發階段前移,潛力品種的隱蔽性亦同步增強,建議持續關注創新藥投資機會。

上述披露創新藥進展的醫藥生物公司中,截至8月8日,今年以來獲得30家以上機構調研,且今年以來融資客加倉(截至8月7日)超過30%的公司有13家,5家公司年內獲得150家以上機構調研,包括邁威生物-U、百濟神州-U、皓元醫藥、泰恩康及健康元。

邁威生物-U年內獲得460余家機構調研,且融資客加倉幅度位居13家公司首位,高達260.54%,公司創新藥BD業務推進中的管線包括Nectin-4 ADC、B7-H3 ADC等,其中IL-11已完成BD落地。

百濟神州-U年內獲近400家機構調研,融資客加倉55%以上,公司是一家全球領先的腫瘤創新治療公司,為全世界癌癥患者研發創新抗腫瘤藥物,提升藥物可及性和可負擔性。

泰恩康年內獲170余家機構調研,融資客加倉超過150%,加倉幅度位居13家公司前列。公司表示,爭取在2025年底前啟動CKBA軟膏白癜風適應癥的III期臨床試驗入組。

業績方面,機構一致預測2025年、2026年凈利潤有望大幅增長的公司有太極集團、百濟神州-U、貝達藥業、泰恩康等,其中百濟神州-U今年或實現扭虧,泰恩康獲機構一致預測2025年凈利潤增幅有望超過50%。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:楊立林