證券時報網

曹晨

2025-08-01 20:45

7月“收官戰”,A股放量普跌,鋼鐵、有色金屬、房地產有較大幅度回調。

7月,A股市場賺錢效應明顯,延續前期上漲態勢,A股不斷創新高,滬指多次沖上3600點,量價表現上均鼓舞人心。

那么,接下來的8月行情如何?

受訪人士告訴《國際金融報》記者,市場已連漲三個月,隨著近兩日的調整,接下來8月份大概率將呈現寬幅震蕩格局,市場或凸顯“順周期搭臺,成長唱戲”的特征。

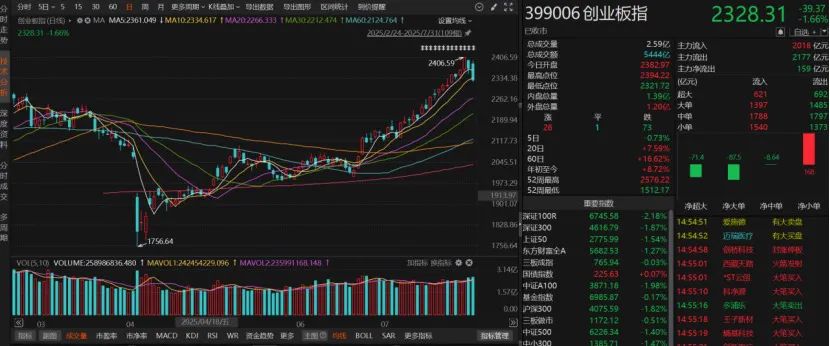

滬指失守3600點

7月31日,A股走低,午后加速下跌。最終,滬指收跌1.18%報3573.21點,創業板指收跌1.66%報2328.31點,深證成指收跌1.73%。其他重要指數也是收跌居多,科創50、北證50跌幅均超過1%,滬深300跌1.82%,上證50跌1.54%。

交易量能上,今日放量大跌,日成交額為1.96萬億元,而上個交易日為1.87萬億元。個股收跌居多,共計4287只個股收跌,跌停股6只;1061只個股收漲,漲停股49只。

板塊收跌居多,31個申萬一級行業中,僅計算機、通信板塊微漲,數字認證、淳中科技漲停,中嘉博創、劍橋科技漲停。綜合、國防軍工、銀行、醫藥生物、機械設備、電子板塊均收跌,但是南新制藥、安科生物等11只醫藥生物個股漲停,大元泵業、天元智能、英維克等11只機械設備個股漲停。

22個申萬一級行業板塊跌幅超過1%,包括傳媒、建筑裝飾、輕工制造、汽車、商貿零售、農林牧漁等板塊,其中鋼鐵板塊跌幅超過4%,有色金屬、房地產板塊跌幅超過3%,煤炭、非銀金融、電力設備、交通運輸、食品飲料、基礎化工板塊跌幅超過2%。

英偉達概念、遠程辦公、肝炎概念、新型工業化概念表現不錯,ChatGPT概念、快手概念、智譜AI、多模態AI也逆勢收漲。

租售同權、麒麟電池板塊跌幅超過4%,鋰礦概念、HIT電池、有機硅、水產養殖、鈉離子電池、REITs概念、寧組合跌幅均超過3%。

格上基金研究員畢夢姌向記者分析,今日A股三大指數集體下挫,多因素共振引發技術調整。首先是經濟數據不及預期。7月制造業PMI(采購經理指數)為49.3%,環比下降0.4個百分點,再度跌破榮枯線(50%),反映制造業景氣度回落,直接壓制煤炭、鋼鐵、有色等周期板塊需求預期,印證周期股對經濟敏感性的邏輯。另外,美聯儲維持利率不變,且未釋放降息信號,美元走強壓制新興市場流動性。特朗普對巴西、印度、韓國加征關稅,貿易摩擦隱憂再起。最后,資金面結構性撤離。高位板塊(如創新藥、CPO)獲利了結壓力顯著,部分個股月漲幅超40%后回調需求強烈。

排排網財富研究部副總監劉有華告訴本報記者,A股市場出現調整行情,其驅動因素可歸結為以下幾點:首先,從技術面來看,主要股指經歷前期持續上漲后已逼近關鍵阻力位,短期回調屬于健康的技術性整固;其次,金融等權重板塊表現疲軟,對大盤形成明顯壓制;此外,受“網信辦約談英偉達”事件影響,AI硬件產業鏈相關個股普遍回調,市場風險偏好有所降溫。

在飛旋兄弟投資總經理陳旋看來,個股行業明顯分化:高股息、防御性銀行股相對抗跌,避險情緒加重;缺乏業績支撐或估值偏高的中小盤股承壓明顯,成為下跌主力。這種分化是存量博弈甚至減量博弈下的必然結果。

創業板指7月漲逾8%

事實上,自4月7日A股暴跌探底后,延續3個月的震蕩上漲,滬指多次沖上3600點。4月8日至7月31日的79個交易日里,滬指累計漲幅為15.39%,創業板指累計漲幅接近29%。僅7月份的23個交易日,滬指漲幅近4%,創業板指累計漲逾8%,不斷創新高,本月鋼鐵、通信、醫藥生物、建筑材料、電子板塊表現不錯。

交易量能上,4月8日至7月31日,平均日成交額為1.36萬億元。僅看7月份,交易量能不斷升高,最低為1.23萬億元,最高為1.96萬億元,平均日成交額為1.63萬億元。

金田基金董事長楊丙田向記者分析,近期市場熱度持續攀升,滬指多次站上3600點整數關口,隨著半年報陸續披露,包括券商、光模塊等行業公司業績大幅預增,刺激了相關公司股價向上。同時,隨著各行業監管層相繼出臺“反內卷”政策,大部分投資者對上市公司未來盈利增長抱有樂觀預期。

“上證指數在突破3600點后維持震蕩上行態勢,市場呈現出資金分歧擴大、政策驅動深化、結構性機會突出的特征。”安爵資產董事長劉巖向記者表示,政策對市場的影響路徑清晰,比如“反內卷”、供給側結構性改革使鋼鐵二季度利潤增長,雅魯藏布江下游水電工程開工拉動中游制造擴散,形成政策、商品、股票的傳導鏈,顯示出政策對市場的強大引導作用。

鴻涵投資認為,市場經過連續上漲之后出現放量下跌,“反內卷”為主的周期品跌幅最大,體現出本輪最強品種出現較為明顯的調整態勢。市場已經連漲三個月,隨著近兩日的調整,接下來的8月份大概率將呈現寬幅震蕩的格局;鑒于各大指數已經位于近一年以來的高位,當下位置振幅加大,同時如能保持較高成交水平將是籌碼充分交換的過程,密切關注成交量的變化。

劉巖提醒道,目前市場情緒處于一定的矛盾狀態,一方面融資余額的增加,顯示出投資者的積極情緒和對市場的信心;另一方面,板塊的快速輪動和部分板塊的低迷又讓投資者感到困惑和擔憂。一旦政策預期發生變化,可能引發資金的快速流動和市場的大幅波動。

“目前滬指已相繼失守5日及10日均線,短期技術形態面臨考驗。”劉有華認為,市場短期內或延續震蕩調整格局。但從中期維度分析,市場向好的核心邏輯并未改變:宏觀經濟復蘇態勢明確,外部環境持續改善,政策托底效應顯著。展望后市,A股大概率維持震蕩整理走勢,待充分消化短期壓力后,有望在關鍵支撐位附近企穩并重拾升勢,但需注意板塊輪動與個股分化仍將持續。

“當前市場活躍度依然高亢,后期有望迎來中小股活躍行情,大盤股搭臺、題材股唱戲,行業板塊輪動表演,建議輕易不要下車,保持樂觀謹慎態度,積極做多。”陳旋認為,倉位低的投資者可以抓住這次3600點建倉上車機會。依然看好近期有色股的回調是進場最佳時機,優質低位科技股也要積極關注。

A股延續慢牛趨勢

消息面上,中共中央政治局7月30日召開會議,決定10月在北京召開二十屆四中全會。對于市場趨勢影響,華金證券策略鄧利軍團隊告訴記者,偏正面,A股慢牛趨勢將延續。科技成長、“反內卷”相關行業、消費等可能受益。

具體來看,會議可能提振經濟和盈利修復預期。一是會議對財政和貨幣政策表述依然積極,同時強調要提振消費,對后續投資和消費增速可能繼續有支撐。二是會議繼續強調“反內卷”,政策發力下PPI(工業品出廠價格指數)可能回升,企業盈利有望改善。

就流動性而言,會議繼續支撐國內流動性寬松。一是會議強調維持流動性充裕、促進社會綜合融資成本下行,顯示流動性投放可能更為精準;此外,美聯儲仍處于降息周期中,在海外寬松時國內大概率跟隨。二是會議可能加速股市增量資金流入。

在風險偏好方面,會議對市場情緒仍有支撐。一是確定二十屆四中全會召開時間,提振后續政策預期;二是進一步強調“反內卷”,對于經濟和盈利回升的預期有提振;三是鼓勵民營企業發展,對市場情緒有支撐。

劉巖認為,在交投情緒樂觀、增量資金穩定的背景下,本輪行情仍有較好的延續性。8月有望延續震蕩偏強走勢,市場或呈現“順周期搭臺,成長唱戲”的特征。不過,由于市場也存在一些不確定性,短期來看仍將維持震蕩格局,在賺錢效應下有望助推投資者的積極情緒,疊加股市流動性充裕的環境,市場向下調整空間有限,但也需密切關注政策信號、經濟數據以及海外市場等因素對市場的影響。科技成長板塊(如人工智能、機器人、半導體)有望成為未來市場主線。

“在政策支撐和流動性充裕下,近期整體上維持震蕩上行走勢,板塊表現分化。考慮到當前市場有利因素和拖累因素交織角力,大幅上行和下跌的機會都不大。”華輝創富投資總經理袁華明向記者表示,隨著政策發力和經濟數據的改善,三季度市場有可能繼續維持震蕩上行的走勢。板塊機會還是要從政策支持、主題屬性和盈利改善三個方向發掘。AI和機器人方向既有產業快速發展的基本面支持,政策支持和主題屬性上也非常突出,值得重點關注。

“未來市場將在震蕩中蓄勢,短期會圍繞3600點展開拉鋸。”畢夢姌認為,中長期來看,在流動性寬松環境下,市場下行空間有限。持倉布局方面,可以采取防御疊加進攻的策略。防御方面可以配置高股息紅利資產,利率下行期提供穩定現金流,對沖波動。進攻型資產可以配置AI算力及硬科技,全球AI基建加速和國產替代政策加持,訂單驅動業績高增。

楊丙田依然看好人工智能、人形機器人、智能汽車,以及芯片半導體、光模塊等景氣度非常高的行業,這些行業同時圍繞著華為產業鏈和特斯拉產業鏈,建議多維度布局相關標的。