證券時報網

劉茜

2025-12-14 22:52

12月8日至12日,A股市場漲跌互現,成交規模維持在1.7萬億元上方。指數方面,上證指數一周下跌0.34%,最新報3889.35點;深證成指上漲0.84%;創業板指上漲2.74%;北證50指數一周上漲2.79%,為本周漲幅最高的A股主要指數。

申萬一級行業中,通信指數漲幅居首,為6.27%;國防軍工、電子指數隨后,分別上漲2.8%、2.63%。下跌方面,煤炭、石油石化指數跌逾3%;鋼鐵、房地產、紡織服飾、基礎化工等集體跌逾2%。

從資金流向來看,本周A股主力資金合計凈流出約1205.17億元。其中,電子、計算機、通信主力資金凈流出額均超過100億元,依次為179.65億元、161億元、160.73億元;凈流入方面,銀行、鋼鐵主力資金凈流入額均超過1億元,依次為15.47億元、4.6億元。

本周A股賺錢效應良好

12月13日,數據寶發布調查報告《下周市場大概率這么走?》,非常感謝各位粉絲的熱情投票與支持。

從倉位變化來看,本周22%的受訪者進行了“加倉”;20%的受訪者進行了“減倉”;5%的受訪者進行了“清倉”;其余54%持倉不動。

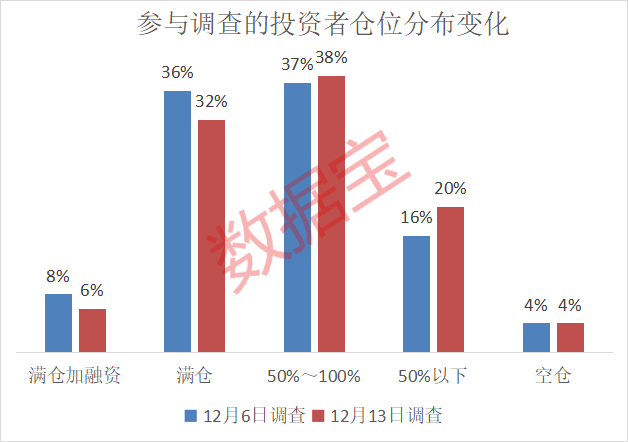

從倉位管理來看,本周倉位整體向下,“滿倉加融資”“滿倉”所占比例分別環比下降2個百分點、4個百分點,最新分別為6%、32%;“50%~100%”“50%以下”所占比例分別環比上升1個百分點、4個百分點,最新分別為38%、20%;“空倉”占比不變,保持為4%。

從盈虧情況來看,本周A股賺錢效應良好,超過半數受訪者表示盈利。其中,“盈利10%以內”的受訪者占比45%;“盈利10%以上”的占比7%。“虧損10%以內”的受訪者占比36%,“虧損10%到20%”的占比7%,“虧損20%以上”的占比6%。

半數受訪者認為下周A股橫盤震蕩

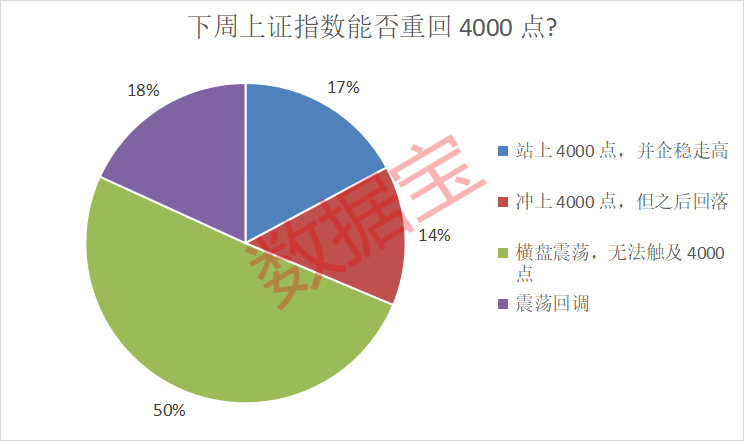

本周A股漲跌互現,滬指收于3889.35點。對于下周A股走勢,50%的受訪者票選“橫盤震蕩,無法觸及4000點”,是主流的投資者觀點。17%的受訪者票選“站上4000點,并企穩走高”;14%的受訪者票選“沖上4000點,但之后回落”。也就是說,看好下周A股沖至4000點以上的受訪者合計占比31%。

在“下周投資策略偏向”問題中,14%的受訪者表示將“積極配置,尋找阿爾法機會”;23%的受訪者表示“保持穩定,追求貝塔收益”。另有22%的受訪者認為可以適時止盈/止損,將找機會賣出。

在“您認為這波牛市上證指數能漲到多少點?”的問題中,45%受訪者選擇“4000點”;認為上證指數能沖至5000點的受訪者占比37%。目前滬指在3800—4000點附近震蕩,具備上漲動能,受訪者對于A股長期趨勢仍較為看好。

對于下周市場風險的判斷,受訪者中,認為A股處于中等風險的占比59%;認為A股市場為高風險的受訪者占比15%;認為A股市場為低風險的受訪者占比17%。整體處于中等區間。

科技板塊看好比例維持高位

對于下周A股市場的潛力板塊和方向選擇,科技板塊看好比例維持高位,最新為55%,是受訪者下周最為看好的板塊。新能源板塊看好比例環比提升4個百分點,最新為8%;大金融板塊看好比例環比下降4個百分點,最新為4%。

消息面上,12月10日至11日,中央經濟工作會議在北京舉行。會議將“堅持創新驅動,加緊培育壯大新動能”列為年度重點工作第二位,僅次于“擴大內需”。明確提出“深化拓展‘人工智能+’,完善人工智能治理”,并將其與“實施新一輪重點產業鏈高質量發展行動”列為同一體系之下。

銀河證券指出,“人工智能+”連續兩年被中央經濟工作會議重點強調,確認其作為引領性、顛覆性技術的戰略地位以及我國當下科技與產業融合的主攻方向。今年的導向更側重確保科技創新能真正轉化為可見、可量化的產業新動能和產業鏈競爭力,預計未來政策導向將更側重于產業增加值、市場份額、龍頭企業培育等具體經濟指標。