證券時報網

曾劍

2025-09-10 07:55

港股IPO,正在成為李氏家族的又一次豪賭。

近日,由廣東富商家族——李氏兄弟創辦的廣東金晟新能源股份有限公司(以下簡稱“金晟新能源”),第二次向港交所遞交招股書。

金晟新能源的創始人團隊李森、李鑫、李炎、李汪、李堯為廣東茂名五兄弟,五人為一致行動人,通過直接和間接方式合計控制金晟新能源55.69%的投票權。

15年前,李氏兄弟創辦金晟新能源的前身——肇慶市金晟金屬實業有限公司,隨后北上“亞洲鋰都”江西宜春,豪擲6億元押注有色金屬資源,最終確立鋰電池再生業務的發展方向。

根據弗若斯特沙利文報告,按產量計,金晟新能源2023年在中國內地鋰電池回收及再生利用解決方案市場中排名第二。

不過,盡管市占率較高,金晟新能源當前處境卻不容樂觀。受產品價格波動、存貨大額減值等因素影響,公司過去兩年半累計虧損近10億元。此外,公司的現金流、短期償債能力等承壓。

此次IPO,既是李氏兄弟抓住動力電池回收機遇、站穩行業龍頭地位的重要一役,也是現金流持續緊張的金晟新能源最關鍵的一步。

敏銳的李氏五兄弟

回顧李氏兄弟的創業路,動力電池回收并非他們最初的選擇。

據公開報道,1995年,李氏兄弟從茂名信宜來到肇慶高要,攜手踏上創業征程。

五人公開可查的首次合伙創業發生在2005年,他們共同創立高要市金業金屬發展有限公司(現已注銷),主要從事有色金屬冶煉和壓延加工業。經過數年發展,該公司從僅二三十人的規模,逐漸成長為有色金屬原料制造行業的重要民營品牌。

2009年,國務院首次提出新能源汽車戰略,安排100億元支持新能源汽車及關鍵零部件產業化。

尋求進一步發展的李氏兄弟,敏銳察覺到新機遇。2010年,五兄弟將業務拓寬至電氣機械和器材制造業,成立肇慶市金晟金屬實業有限公司(金晟新能源前身),專注硫酸鎳生產,同時尋求向上游資源端拓展。

李氏兄弟雖持股比例差距不大,且均為公司創始人,但其中扮演核心角色的,無疑是金晟新能源現任董事長、總經理兼執行董事李森。

李森具備敏銳的商業天賦,在發現鋰電再生利用機遇后,迅速帶領公司切入動力電池回收賽道,持續重金投入研發、伺機擴產。

據媒體報道,李森的助理黃敏回憶,公司決定布局鋰電池再生業務,是考慮到“新能源汽車要用到鋰電池,鋰電池退役后可回收,當時公司敏銳捕捉到這條賽道的可行性”。

2011年,在李森帶領下,李氏五兄弟前往“亞洲鋰都”江西宜春,投資6億元開發當地有色金屬資源。

2014年,金晟新能源在江西宜春萬載縣成立子公司江西睿達新能源科技有限公司,開展鋰電池正極材料、新能源汽車廢舊動力蓄電池回收及梯次利用業務。這標志著金晟新能源正式發力動力電池回收利用領域。

2015年,中國邁入新能源汽車爆發元年,并經歷長達十年的快速擴張期,占盡“天時、地利、人和”的金晟新能源,得以坐享市場紅利。2022年1月,公司名稱正式從“肇慶市金晟金屬實業有限公司”變更為“廣東金晟新能源股份有限公司”。

規模持續擴大的金晟新能源,也吸引了眾多資本關注。

據統計,2021年7月至2023年2月,金晟新能源先后完成4輪融資,合計融資額超12億元,投資方包括中金資本、復星銳正資本、達晨財智、國中創投、基石資本、廣汽、陜汽、德國博世等一眾明星機構。

2024年,金晟新能源以120億元估值登上胡潤研究院《全球獨角獸榜》,以此測算,創始人李氏兄弟的身家超60億元。

18億元短期債務高企

完成密集融資后,李氏兄弟迅速推進金晟新能源的IPO進程。

2022年12月,中金公司官網信息顯示,金晟新能源啟動上市輔導備案。2023年2月,該公司上市輔導備案獲證監局受理,輔導期限為2022年11月至2023年5月。

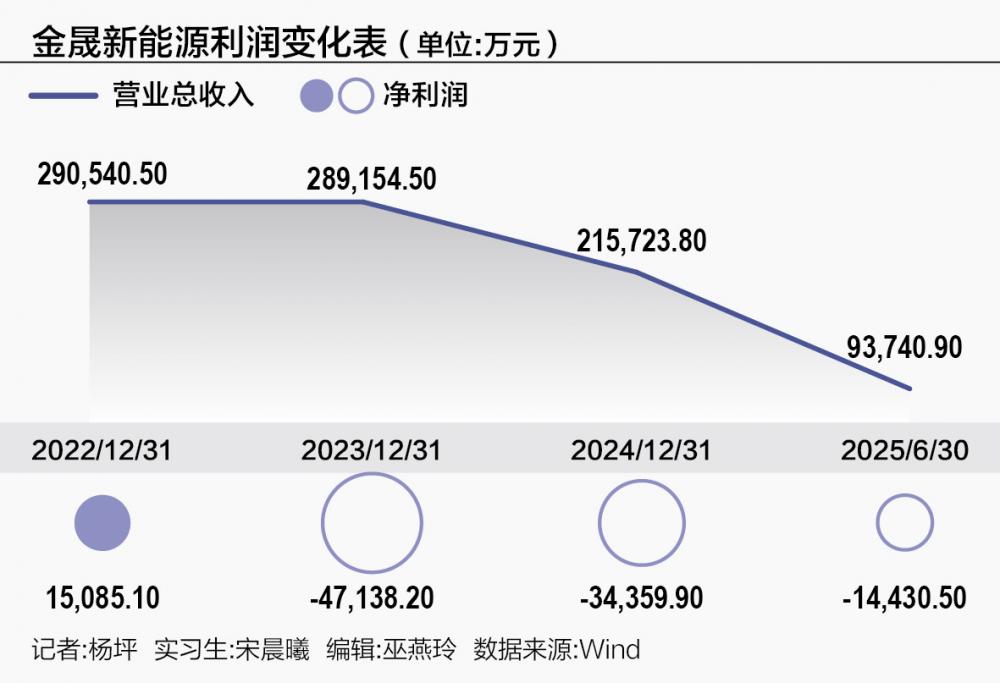

然而,就在這一時期,鋰電產業產能過剩問題逐漸凸顯,金晟新能源迎來“至暗時刻”。招股書顯示,2021年、2022年,金晟新能源分別盈利0.69億元、1.51億元,但2023年陡然虧損4.73億元。

金晟新能源在招股書中援引弗若斯特沙利文資料稱,碳酸鋰平均價格近年經歷前所未有的大幅波動:2023年較2022年的42.69萬元/噸下降約43.5%,至24.10萬元/噸;2024年再降66.8%,至8.01萬元/噸;2025年上半年則為6.23萬元/噸。

受碳酸鋰價格劇烈波動等因素影響,此后金晟新能源持續陷入虧損,營業收入也不斷下滑:2022年至2024年及2025年上半年,公司收入分別約為29.05億元、28.92億元、21.57億元和9.37億元;同期年內凈利分別約為1.51億元、-4.71億元、-3.44億元和-1.44億元。

深度科技研究院院長張孝榮表示:“動力電池市場新進入者增多,市場份額分散,產品同質化程度高,價格競爭激烈,利潤空間被壓縮。國內動力電池市場需求即將進入平臺期,市場競爭加劇將進一步擠壓企業利潤空間,整體盈利能力或面臨下滑。”

隨著經營狀況持續惡化,2024年8月,金晟新能源終止A股上市輔導,轉而尋求港股上市。2024年12月,公司首次向港交所遞表,但不久后招股書便失效。

此次IPO是金晟新能源時隔9個月再度沖刺港股,如此密集的上市申請背后,折射出公司對融資“補血”的迫切需求。

21世紀經濟報道記者注意到,金晟新能源最近一輪外部融資仍停留在2022年12月,距今已兩年半;2022年至2024年,公司經營活動產生的現金流凈額均為負值;現金及現金等價物也持續減少,從2022年末的2.11億元降至2025年上半年末的僅3661萬元。

截至2025年6月末,公司應付賬款及票據高達3.35億元,短期借貸及長期借貸當期到期部分更是突破18.10億元,截至2025年上半年末,資產負債率高達73.3%,流動比率和速動比率均僅為0.5。

這一數據意味著,若金晟新能源不能盡快通過IPO融資“補血”,很可能面臨現金流壓力。

根據招股書,金晟新能源計劃將募集資金用于:支付贛州生產基地處理退役磷酸鐵鋰電池項目的部分建設開支、拓展上游原材料資源、加強研發能力及人才引進、補充營運資金及滿足一般公司用途。

機遇正在來臨?

值得關注的是,從行業發展趨勢看,鋰電池回收再利用行業即將迎來風口。

搶在行業需求爆發前上市擴張,是金晟新能源的另一重考量。

根據弗若斯特沙利文報告,預計全球鋰電池回收及再生利用解決方案市場將持續快速發展,至2030年處理規模將達1430萬噸,2023年起的復合年增長率為44.8%。

這一增長態勢的驅動因素之一,便是鋰電池退役潮的臨近。

所謂退役鋰電池,指因性能衰退或損壞,不再適合原始應用場景的鋰電池。動力電池及消費電子產品是退役鋰電池的主要來源,2024年這兩大來源分別占全球退役鋰電池總量的54.9%和44.8%。

“一般動力電池壽命約8到10年,從技術角度看,當電池容量衰減至額定容量的80%時,電池即面臨報廢,因此實際有效壽命約5到7年。若從2020年下半年中國電動車產業全面爆發算起,2025年起國內將開啟大規模電池報廢潮,并將持續至2030年。”華南某大型券商鋰電產業分析師在接受采訪時指出。

據悉,金晟新能源的再生利用業務覆蓋三元鋰電池、磷酸鐵鋰電池等主流電池體系,下游廣泛應用于電動汽車、儲能系統、消費電子產品等鋰電池核心場景。目前,公司已在廣東省肇慶市及江西省宜春市、贛州市布局三個生產基地,為即將到來的鋰電池退役潮做準備。

截至2025年6月末,公司綜合再生利用能力包括:每年處理10萬噸退役三元鋰電池、4萬噸退役磷酸鐵鋰電池、1.8萬噸負極材料,以及年產超7000噸梯次利用電池產品。按弗若斯特沙利文報告,2024年金晟新能源在全球鋰電池回收及再生利用市場的產能與產量均排名第二。

不過,近年來越來越多廠商盯上動力電池回收領域,除格林美外,寧德時代、比亞迪、億緯鋰能、天齊鋰業等鋰電龍頭也紛紛加碼該業務。

以寧德時代投資的邦普循環為例,其2021年10月在宜昌投資320億元建設全鏈條一體化項目,2025年1月又追加投資50億元,計劃年底建成45萬噸新一代磷酸鐵鋰項目。

據年報數據,截至2024年末,邦普循環已建立覆蓋全球的回收基地,具備27萬噸廢舊電池年處理能力;2024年報告期內,其廢舊電池綜合回收利用量達12.87萬噸,再生出鋰鹽1.71萬噸。

面對日益激烈的市場競爭,金晟新能源將如何應對?21世紀經濟報道記者多次聯系金晟新能源,截至發稿尚未收到回復。