e公司

2025-07-26 08:21

7月25日上午盤中,農夫山泉(9633.HK)股價一度上漲5.57%,股價最高攀升至47.4港元,創2022年1月以來新高,市值也重回5200億港元之上。

農夫山泉市值重回5200億港元

截至發稿,農夫山泉股價漲幅縮小至3.56%,股價報46.5港元,最新市值為5230億港元。

值得一提的是,7月13日,“娃哈哈爭產案”引發輿論熱議以來,僅僅兩周時間,農夫山泉股價盤中累計最大漲幅已超過20%,市值增長超820億港元。

在去年遭受輿論影響之前,農夫山泉的總市值曾在5000億港元左右,那是2024年2月底。到2024年9月,其股價一度腰斬至23.04港元,總市值只有2581億港元。

近三個月以來,農夫山泉股價一路上漲。同時,總市值收復失地,重回輿論風波前。

大和發布研究報告,預計農夫山泉今年上半年收入同比增長18%,凈利潤同比增長20%。報告指出,盡管市場競爭激烈,農夫山泉憑借有效的推廣和品牌實力,在包裝水和無糖茶飲品領域實現了強勁增長,預計下半年包裝水收入將達到90億元,同比增長21%。基于對銷售增長預期的提高,大和將農夫山泉2025至2027年每股盈測上調4%至8%,并維持“買入”評級,將目標價從40港元上調至54港元。

圖片來源:公司財報

華泰證券就農夫山泉發布研報稱,看好該公司25年包裝水業務重拾份額、無糖茶業務收入延續成長速度、并通過NFC果汁打造第三曲線。上調2025—2027年EPS至1.29/1.45/1.59元,維持“買入”評級,上調目標價至53.39港元。

國泰海通證券研報稱,農夫山泉是中國兼具規模性、成長性和盈利性的稀缺飲料超級品牌,短期公司業績有望延續較高景氣度,中長期公司競爭優勢明顯,成長天花板較高。預計公司上調2025—2027年EPS為1.32/1.57/1.86元/股,維持“增持”評級,給予目標價50.77港元。

2024年毛利率58.1%

包裝飲用水市占率一度下滑

據灼識咨詢報告,2023年,在中國包裝飲用水市場,按零售額計,前五大公司分別是農夫山泉、怡寶、景田、娃哈哈、康師傅,市場份額依次為23.6%、18.4%、6.1%、5.6%和4.9%。

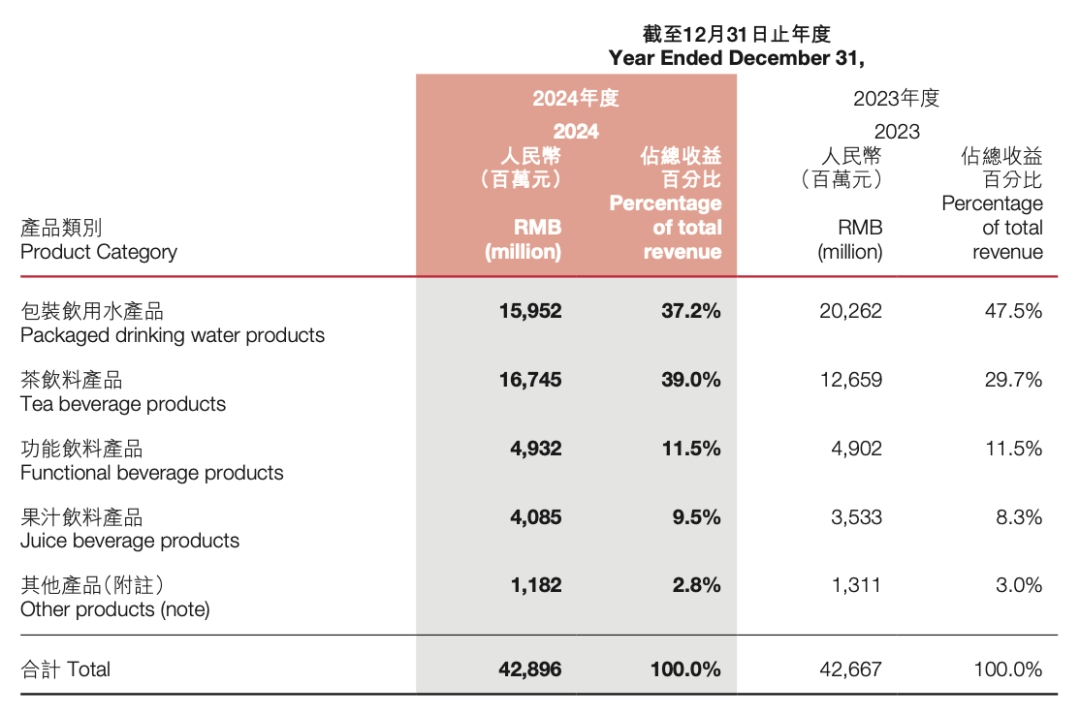

據農夫山泉2024年年報,報告期內,該公司實現收入428.96億元,同比增長0.5%;實現歸母凈利潤121.23億元,同比增長0.4%。其中,包裝飲用水產品錄得收入159.52億元,占總收入的37.2%。

對比來看,公司2023年營收和凈利潤增速分別高達28.4%和42.2%,此前的2021年~2022年,公司營收和凈利潤也一直保持兩位數增長。

業績增長放緩,與公司遭受“網暴”之后影響銷售端有關。

農夫山泉在業績公告中指出,“自2024年2月底開始在網絡上出現的大量對公司及創始人的輿論攻擊和惡意詆毀,對公司品牌和銷售產生了嚴重的負面影響。進入下半年后輿論熱度逐漸下降,但對銷售的影響、尤其是對包裝飲用水的影響仍在持續。”

農夫山泉創始人鐘睒睒在業績公告中提及,2024年,“我們的包裝飲用水產品的市占率經歷了三個月的持續下滑,全年包裝飲用水產品收益下滑了21.3%。”

為搶回包裝飲用水的市場份額,2024年4月,農夫山泉重啟純凈水計劃,推出了550ml規格的綠瓶純凈水。

農夫山泉并未在2024年年報中披露包裝飲用水的毛利率,而從整體來看,2024年,農夫山泉毛利率為58.1%,同比減少1.4個百分點。農夫山泉稱,這主要是由于純凈水產品新品上市促銷的影響、包裝飲用水產品銷量下降帶來固定成本分攤上升以及果汁原料價格的上升。

據農夫山泉2020年披露的招股書,2017年、2018年、2019年,其包裝飲用水產品的毛利率分別為60.5%、56.5%、60.2%,高于同期功能飲料、果汁飲料等其他產品。

據中新經緯7月23日報道,在港股2173家已披露相關數據的上市公司中,農夫山泉58.1%的毛利率排在第281位,超過了八成的港股上市公司;華潤飲料排在第458位,毛利率高于七成港股上市公司。Wind數據顯示,2024年,在5318家已披露相關數據的A股上市公司中,九成以上公司的毛利率低于農夫山泉,八成以上低于華潤飲料。