券商中國

譚楚丹

2025-07-20 12:02

新易盛成為近一周調研機構數量最多的股票。

新易盛近一周合計有183家機構調研,其中包括64家基金公司、13家證券公司、17家陽光私募、14家保險機構等。

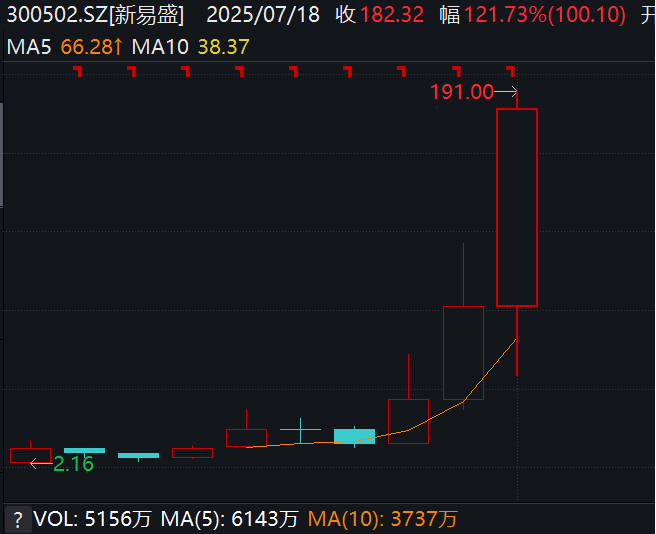

公司發布2025年半年度業績預告,預計2025年上半年歸母凈利潤為37億元—42億元,同比增長327.68%—385.47%;主要受益于人工智能相關算力投資的持續增長,同時公司繼續優化產品結構,高速率光模塊產品的占比持續提升,公司預計2025年上半年銷售收入和凈利潤同比保持大幅增長。

公司在調研中透露稱,從目前的市場需求及客戶指引來看,預計2025年下半年起,1.6T產品將逐漸起量,今年下半年到明年,行業將持續保持高景氣度;公司持續結合客戶需求情況,積極準備產能以滿足訂單交付。

公司同時稱,在產能側已經做了充分的準備,根據客戶的需求和訂單情況持續擴產。泰國工廠一期已于2023年上半年建成投產,二期已于2024年年末建成并于2025年初投產,目前處于產能持續擴充階段。

新易盛業績及股價雙雙大漲離不開英偉達的“催化”。近期,黃仁勛宣布“H20”芯片銷售“解禁”在即,引發資本市場對一眾AI產業鏈投以高度關注;同時,公司依托英偉達等大廠的光模塊業務表現突出,并帶動股價頻創歷史新高。以最新價相比發行價,新易盛累計漲超100倍(后復權)。

螢石網絡、拓荊科技、中際旭創、新時達等個股均逾百家機構調研。

近期,股價同樣創出歷史新高的CPO龍頭中際旭創透露,2025年上半年,公司的歸母凈利潤和扣非凈利潤同比和環比均呈現較快的增長。毛利率延續了逐季度提升的趨勢,其中二季度毛利率環比有較大提升,主要得益于800G等高速光模塊的占比提升、良率提高、設計改進等因素。

受益于收入和毛利的增長,公司二季度凈利潤環比顯著增長,凈利潤率也達到了歷史較高水平,依然保持了逐季度提升的趨勢。

中際旭創也強調,基于大客戶對AI數據中心的投入力度和對光模塊的需求,預計今年下半年800G需求將進一步增長,1.6T需求也將逐步提升。公司表示今年下半年,1.6T出貨將更明顯,有望保持逐季度增長,明年也會有更多客戶采用1.6T方案。

中際旭創的股價表現也非常亮眼,最新價較發行價漲幅接近59倍(后復權)。

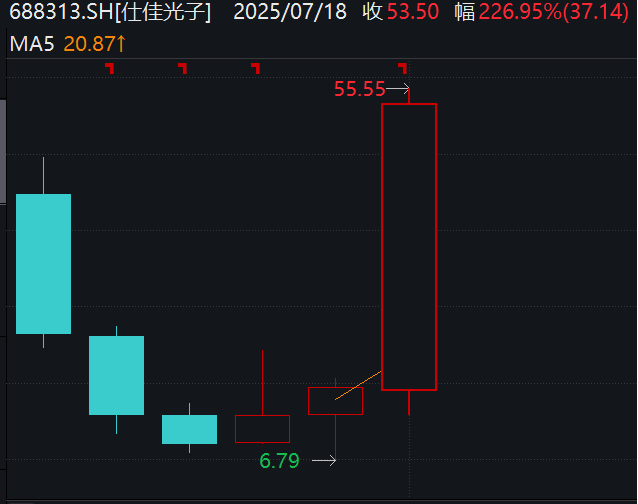

調研機構數量較多的仕佳光子近期股價也創出歷史新高,公司擬收購并控股的福可喜瑪專注于光通信下游領域,產品重點應用于數據中心等場景,其400G、800G、1.6T等主流通訊方案的配套連接器產品已受到市場知名客戶的認可。

仕佳光子同時表示,福可喜瑪的核心產品是公司部分產品的核心原材料之一。公司收購福可喜瑪后,福可喜瑪可進一步定制化開發公司所需的插芯產品,有助于公司更高效、更深度地滿足下游客戶的適配需求。

近期A股持續上漲,上證指數周五收盤再創年內新高。機構調研股大漲,近一周平均漲幅超2%,新易盛、博匯股份、之江生物、中際旭創、鵬鼎控股等均漲超20%。

博匯股份在調研中稱,惠山科創、杭州鑫蜂維、復星等一眾企業領導到訪公司,主要探討了在當下產業變革背最下的公司轉型升級和發展路徑,特別是對于在算力時代下,公司在液冷領域的發展和布局,對于如何優化資源配置、提升運營效率以及應對市場變化等方面進行意見交流,并提出了穩健經營與前瞻布局并重的發展思路。這也是公司重要股東代表與公司管理層開展的一次富有建設性的碰撞交流。

之江生物表示,公司始終堅持以創新驅動發展,將繼續深耕分子診斷核心領域,鞏固并開拓在該方向的技術優勢和市場份額。同時,基于行業發展趨勢和市場需求,結合技術突破,將在腫瘤早篩、伴隨診斷及精準治療方向進一步加大投入,豐富相關產品管線。

金現代稱,公司的“雙輪驅動”戰略主要是指:在原有的定制化軟件業務基礎上,開辟“第二發展曲線”——大力發展標準化軟件產品。公司強調其戰略轉型目前正在取得積極進展。主要體現在兩個方面,一是公司已成功開發了一系列具有較強的市場競爭力的標準化軟件產品,包括輕騎兵低代碼開發平臺、實驗室管理系統(LIMS)、智慧識才管理系統等;二是,依托于該等標準化軟件產品,公司在制造業、軍工航天等非電力行業已取得較多訂單,且客戶中包含了較多行業的龍頭企業,如航天科工集團、廣汽集團、福田汽車、柳工集團、重汽集團、濰柴動力、達能中國、江中制藥、阜豐集團、蘇寵食品、青島啤酒、日照鋼鐵、中泰證券、國元證券等等。