證券時報網(wǎng)

曹晨

2025-07-14 20:49

A股公司分拆子公司港股上市(簡稱“A拆H”)持續(xù)升溫。

近日,濰柴動力旗下第二大子公司——濰柴雷沃向港交所遞交了招股書,擬赴港股主板上市。濰柴雷沃的產(chǎn)品覆蓋現(xiàn)代農(nóng)業(yè)生產(chǎn)的各個環(huán)節(jié),包括拖拉機(jī)、收獲機(jī)械、農(nóng)機(jī)具。2023年3月,濰柴雷沃曾申請在深交所創(chuàng)業(yè)板IPO,但一年后撤回。

這并非個例。2024年以來,隨著A股IPO市場遇冷,港股行情持續(xù)回暖,A拆H熱度持續(xù)攀升。

除了濰柴動力之外,紫金礦業(yè)、歌爾股份、諾力股份、美的集團(tuán)等多家A股上市公司接連披露分拆公告,計劃將旗下子公司“打包”至港股上市。

“A股企業(yè)分拆子公司赴港上市現(xiàn)象本質(zhì)是資本套利與戰(zhàn)略調(diào)整的結(jié)合。分拆可幫助母公司聚焦主業(yè)、剝離非核心資產(chǎn)。港股對特定行業(yè)的估值邏輯與A股存在差異,形成套利空間。同時,港交所近年放寬未盈利科技企業(yè)上市限制(如18C章節(jié)),為歌爾微等企業(yè)打開融資通道。”南開大學(xué)金融發(fā)展研究院院長田利輝受訪指出。

A拆H再升溫

分拆上市在港股市場并不新鮮。科創(chuàng)板問世之前,港股一直是A股企業(yè)分拆上市的主陣地。隨著注冊制改革深入,雙創(chuàng)板塊逐漸對“A拆H”形成分流。

近期,港股IPO市場持續(xù)活躍,A拆H再掀“小高潮”。據(jù)記者不完全統(tǒng)計,去年以來,已有7家A股上市公司公告明確分拆子公司港股上市,分拆地均為港股主板。

其中,科大訊飛分拆訊飛醫(yī)療科技、南山鋁業(yè)分拆南山鋁業(yè)國際均已順利完成。

去年底,訊飛醫(yī)療科技頭頂“醫(yī)療大模型第一股”的光環(huán)登陸港股,受到投資人熱捧,股價一度達(dá)到181.7港元/股,市值超200億港元。不過目前訊飛醫(yī)療科技的股價已經(jīng)回落,總市值降至120億港元附近。

南山鋁業(yè)國際是東南亞三大氧化鋁生產(chǎn)企業(yè)之一,主要重點是開發(fā)印尼豐富的鋁土礦和煤炭資源。2025年3月,南山鋁業(yè)國際在香港聯(lián)合交易所主板掛牌上市,當(dāng)前總市值約206億港元。

“分拆上市通常被視為企業(yè)融資的一種靈活方式,有助于子公司獲得更為獨立的市場地位和融資能力。在A股市場分拆上市遇冷的情況下,部分公司選擇改道港股,以調(diào)整其融資策略,滿足子公司獨立發(fā)展的資金需求。”川財證券首席經(jīng)濟(jì)學(xué)家、研究所所長陳靂分析稱。

其表示,A股公司選擇在港股進(jìn)行分拆上市,港股市場可能會迎來一波新的融資熱潮,有助于提升港股市場的吸引力,促進(jìn)兩地資本市場協(xié)同發(fā)展。

目前正在進(jìn)展中的分拆項目,除了濰柴雷沃外,還有歌爾股份分拆歌爾微、諾力股份分拆中鼎智能、美的集團(tuán)分拆安得智聯(lián)、紫金礦業(yè)分拆紫金黃金國際。歌爾微、安得智聯(lián)曾分別提請A股創(chuàng)業(yè)板和主板上市,未果后轉(zhuǎn)道港股。

從行業(yè)分布上看,擬赴港的上市公司子公司主要分布在高端制造、礦產(chǎn)、醫(yī)療等領(lǐng)域。從已公布的財年數(shù)據(jù)看,這些子公司均已盈利。

歌爾微是歌爾股份內(nèi)唯一從事MEMS傳感交互器件及微系統(tǒng)模組研發(fā)、生產(chǎn)與銷售的企業(yè),戰(zhàn)略聚焦MEMS傳感交互器件、系統(tǒng)及整合垂直產(chǎn)業(yè)生態(tài)。

2021年-2023年,歌爾微的營收分別是33.48億元、31.25億元、30.15億元,歸屬于母公司股東的凈利潤分別為3.29億元、3.26億元、2.26億元。

中鼎智能是上交所上市公司諾力股份智慧物流系統(tǒng)業(yè)務(wù)板塊下的控股子公司。

2022年、2023年和2024年,公司營業(yè)收入分別為16.43億元、16.95億元和17.98億元,凈利潤分別為7057.7萬元、7818.2萬元和8862.6萬元。

安得智聯(lián)為美的集團(tuán)旗下為客戶提供端到端數(shù)智化供應(yīng)鏈解決方案的企業(yè),是該集團(tuán)在經(jīng)營變革中孵化的創(chuàng)新業(yè)務(wù)。

安得智聯(lián)未經(jīng)過審計的財務(wù)數(shù)據(jù)顯示,2022-2024年度,該公司實現(xiàn)營收141.89億元、162.24億元、186.63億元,歸母凈利潤分別為2.15億元、2.88億元、3.8億元。

紫金黃金國際是紫金礦業(yè)的所有黃金礦山(除中國之外)整合而成的黃金開采公司。

2022年度、2023年度、2024年度,紫金黃金國際實現(xiàn)收入分別約為18.18億美元、22.62億美元、29.90億美元;同期,年內(nèi)溢利分別約為2.90億美元、3.22億美元、6.21億美元。

A股審核加快或分流

值得一提的是,近期,A股IPO審核節(jié)奏加快,“A拆A”迎來了新進(jìn)展,或?qū)Α癆拆H”再度分流。

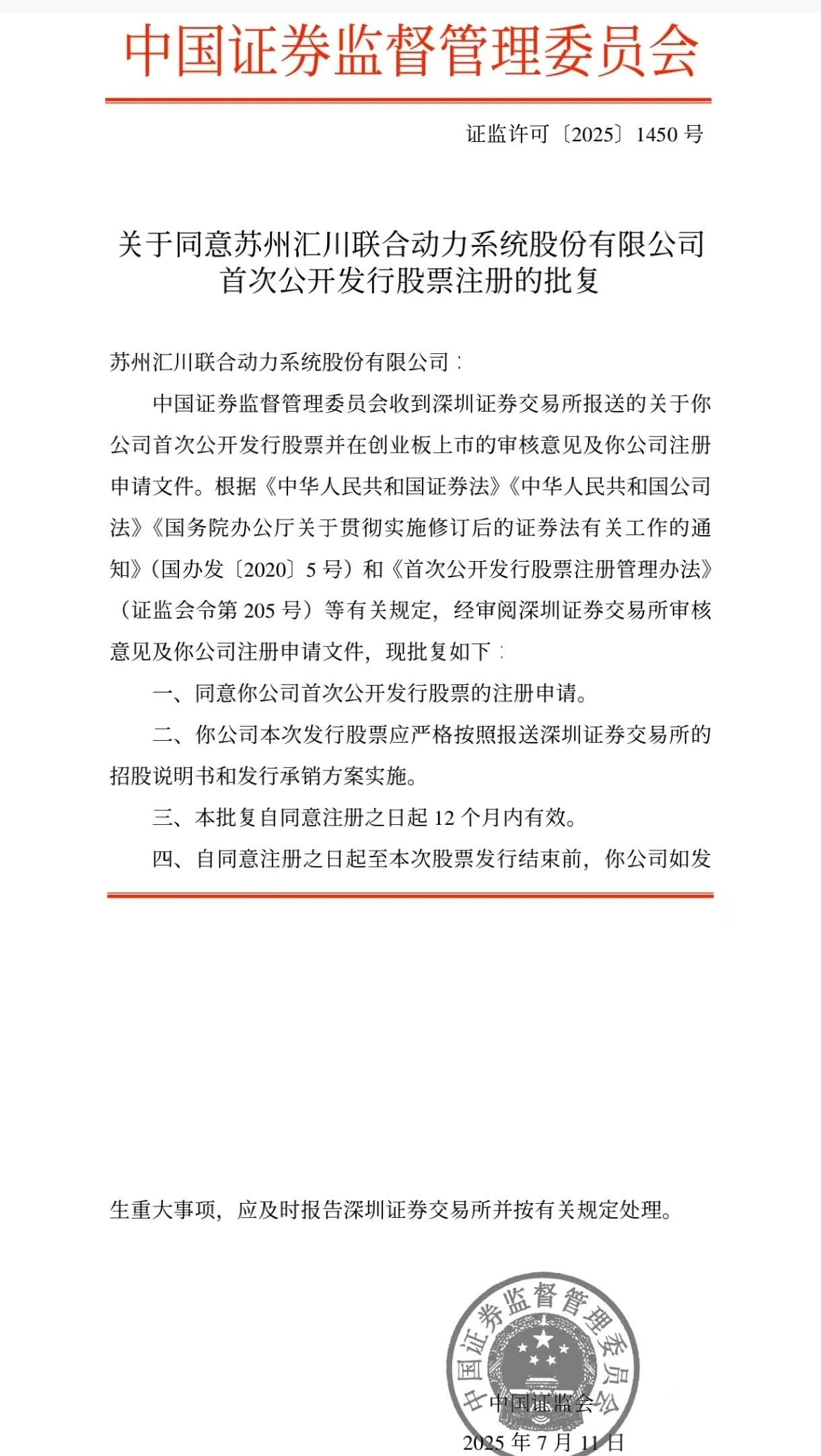

今年6月12日,匯川技術(shù)分拆子公司聯(lián)合動力在創(chuàng)業(yè)板上市的申請成功過會,A拆A上市又露曙光。

在業(yè)內(nèi)看來,A股分拆上市整體“降溫”后,匯川技術(shù)分拆聯(lián)合動力上市成功過會的案例頗具風(fēng)向標(biāo)意義。同時,楚江新材分拆頂立科技至北交所上市的申請,也在正常審核過程中。

“雖然整體一度遇冷,但分拆上市并未完全陷入停滯。新“國九條”旨在遏制盲目分拆和套利行為,A股分拆上市的確有所調(diào)整,但并未一刀切叫停。分拆子公司需具備業(yè)務(wù)獨立性、技術(shù)先進(jìn)性和估值合理性,尤其需避免與母公司業(yè)務(wù)重疊、高度依賴關(guān)聯(lián)交易等問題。”華南一家資深投行部人士指出。

田利輝認(rèn)為,若A股IPO回暖,港股分拆會有所降溫,短期可能分流部分需求,但港股獨特優(yōu)勢仍存。

“A股雖加速審核,且科創(chuàng)板支持未盈利企業(yè),但港股對虧損企業(yè)的包容性更高,如允許收入增長為主要指標(biāo)。若A股估值回落或監(jiān)管趨嚴(yán),港股仍將是資源、醫(yī)療等行業(yè)的估值修復(fù)工具。未來分拆港股的企業(yè)將更聚焦港股稀缺性和國際化需求,而非單純追求融資效率。”田利輝表示。

綜合來看,田利輝認(rèn)為更適合選擇港股分拆的是高成長性科技企業(yè)(如AI、生物醫(yī)藥)和資源類企業(yè)(如黃金、有色金屬)。

他表示,“港股對未盈利企業(yè)的包容性更高,且中東、東南亞資本偏好資源與消費賽道,例如紫金黃金國際可以借港股吸引中東主權(quán)基金。關(guān)鍵條件需滿足業(yè)務(wù)獨立、財務(wù)清晰,并具備國際化運營基礎(chǔ)。”