人民日報評論

常 晉

2025-07-09 10:25

證券時報記者 劉筱攸 謝忠翔

理財行業持續傳出積極信號。

根據普益標準最新數據,6月封閉式產品平均兌付年化收益率為2.78%,落后基準0.16個百分點。結合證券時報記者長期跟蹤數據來看,今年以來,諸多產品的實際兌付收益率跟其業績基準已越來越接近。

近年來,以“業績比較基準”為錨的業績達標率考核是否仍具吸引力,在理財行業引起了更深的思考,討論也日漸趨多。證券時報記者就此采訪了3家理財公司的相關負責人,他們都認為業績比較基準在制定產品投資策略、限定資產端風險容忍、約束投資經理行為等方面,發揮著重要作用。

兩類理財產品收益分化

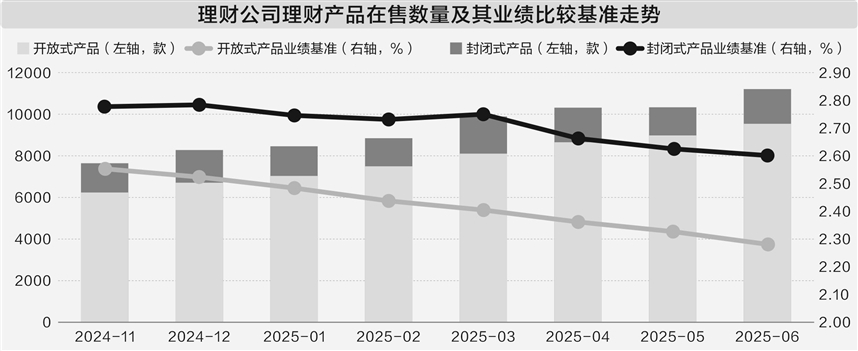

普益標準發布的銀行理財市場6月報顯示,理財公司開放式固收理財和封閉式固收理財有所分化,主要體現在實際兌付收益與業績比較基準之間的差異。其中,開放式固收理財平均兌付收益率達2.73%,環比上漲7BP(0.07個百分點),超出其平均業績比較基準4BP;封閉式固收類理財產品平均兌付收益率為2.78%,環比下跌3BP,且落后平均業績基準16BP。

普益標準認為,這一反差源于持倉結構與市場行情的適配性差異。開放式產品憑借靈活申贖機制,精準捕捉債市波段行情,通過增配中短端利率債及信用債并交易資本利得,在低票息環境中實現了收益;而封閉式產品受制于持有到期策略,其重倉的1~3年期信用債漲幅微弱,此外6月恰逢理財估值整改“年中考”,進一步限制了封閉式產品緩沖市場波動的操作空間。

兌付收益升近業績基準

長江證券分析師趙增輝在近期發布的研報中表示,相比開放式產品,封閉式產品的投資者需放棄部分流動性,但可能獲得更高收益或更低波動作為補償。然而,封閉式產品的收益率受成立和到期時點影響較大,需具備更高的擇時能力,資產處置成本高,且投資非標資產時流動性風險和集中度風險更高。

值得一提的是,拉長時間跨度來看,封閉式產品的實際兌付收益率與業績比較基準的偏離度出現了明顯縮窄,折射相關產品近年來的波動明顯下降。

以理財公司該類產品為例,普益標準歷史數據顯示,2023年3月末,封閉式產品的平均兌付收益率落后業績基準將近100BP;到了2023年12月末,二者間的差距縮窄至58BP;再到2024年6月末,二者間的差距進一步縮至14BP。

優化投資業績達標率考核

“業績比較基準”及其引申出的理財產品達標率考核,這兩年在業內引起了越來越多的討論。此前,不乏反對者認為,一些區間型業績比較基準跨度較大,對投資者已失去參考價值。

“我們在給產品設定業績基準區間時,上下限都要有邏輯。”貝萊德建信理財副總經理、首席多資產投資官劉睿在接受證券時報記者采訪時稱,近兩年新發理財報價持續下行,這跟所投基礎資產收益水平下降直接相關。而業績基準區間的設定,實際上是反映了產品定位、規范了投資策略、限定了資產風險范圍。

“我認為業績基準是一個非常核心的產品要素,投資經理基于此制定相應的策略,并控制偏離。”劉睿說。

在某大行理財公司的一名副總裁看來,業績基準的設立要滿足科學合理、根據市場動態調整、易于銷售端與客戶溝通的基本條件。

“我覺得設定業績基準還是必要的,它是投資經理在制定投資策略時應遵循的一個基本事項。有了一個基準,投資經理可以較好地去設定投資策略,避免過度追求風險,這可以確保我們的產品更多以客戶為中心,也可以制約投資經理過度自由發揮。” 上述某大行理財公司副總裁進一步指出,理財產品的達標率應與其產品風險波動程度相匹配,如果波動率高,達標率還很高,這就說明投資經理的投資能力是“過硬的”。

某大型股份行理財公司的一名副總裁也表達了類似觀點。他認為,業績比較基準的一個重要作用,是考察投資經理在產品的投資管理中,是否盡到了應盡的職責。

上述3位理財公司相關負責人均表示,為了順應渠道銷售需要和約束投資行為,“業績達標率”仍舊是硬性考核指標之一。不過,為了科學制定針對投資經理的考核體系,近年來這些理財公司也引入了產品業績波動率、最大回撤控制、兌付業績與業績基準偏離度控制等指標,來綜合引導并判斷投資經理的投資行為。