證券時報

2025-07-07 15:56

大跌。

受上半年業績預計下滑影響,港股上市公司中國飛鶴(6186.HK)股價大跌。

公告顯示,中國飛鶴預計2025年1月至6月實現收益約91億元至93億元,較2024年同期的收益約101億元下降。

中國飛鶴大跌近20%

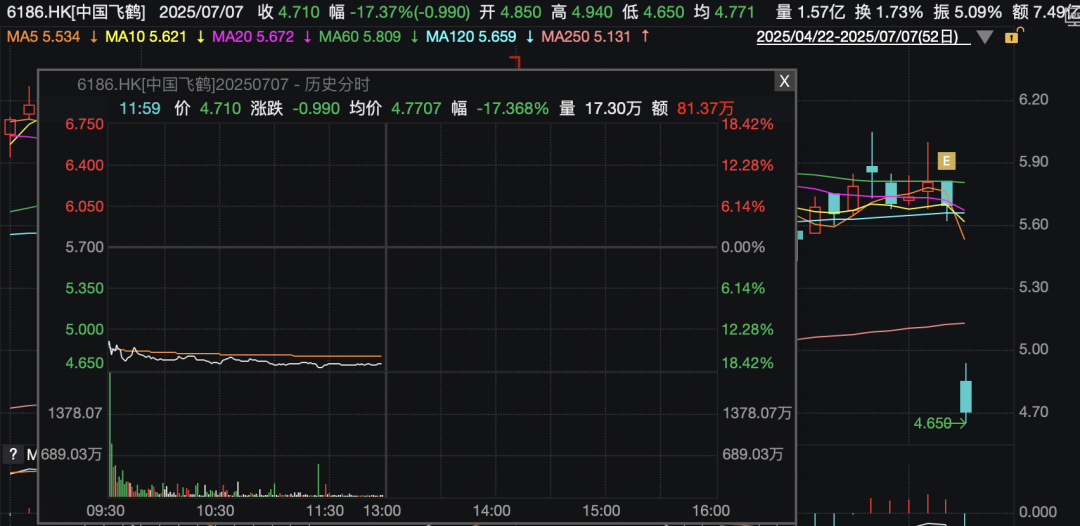

7月7日,中國奶粉企業中國飛鶴開盤跌14.91%,報4.85港元,隨后盤中一度跌至4.65港元,最大跌幅超18%。

消息面上,中國飛鶴發布公告稱,預計上半年收益約91億元—93億元,較2024年同期的收益約101億元下降。綜合凈利潤預計約10億元—12億元,較2024年同期的凈利潤約19億元減少。

對于業績下降的原因,公司表示,主要由于公司積極履行社會責任,向消費者提供生育補貼,從而導致公司收入有所下降;為貫徹“鮮萃活性營養”戰略,保持貨架產品的新鮮度及健康度,降低了嬰幼兒配方奶粉的渠道庫存;公司收到的政府補助減少及公司對全脂奶粉產品進行減值計提。

公司此前發布的2024年年報顯示,全年實現營業收入207.49億元,實現歸母凈利潤35.70億元。

資料顯示,公司是中國最早的奶粉企業之一,聚集嬰配粉業務,2024年渠道改革效果顯現+超高端產品發力推動,公司收入及凈利潤同比改善,業績拐點顯現。

東吳證券認為,2019年以前我國嬰配粉行業量價齊增,受出生人口減少影響,2022年、2023年行業規模分別同比下滑5%、10%,2024年出生人口回升帶動行業降幅收窄,預計2025年我國嬰配粉市場規模同比-1.2%,行業需求邊際改善主因2024年出生人口回升帶動2025年二段奶粉需求提升;2025年生育補貼政策頻出,未來隨著刺激生育政策逐步落地,公司有望受益于行業需求提振。

公司通過新鮮奶源+配方精準化打造差異化產品,聚焦以星飛帆系列為核心的超高端產品,通過星飛帆裂變打造百億大單品,超高端產品占嬰配粉收入比不斷提升。

國元證券表示,在新生兒支持及補助措施下,新生兒數量有望逐步止跌趨穩,嬰配粉市場規模有望逐步趨穩。公司作為中國嬰配粉行業領軍企業,研發實力領先,品牌知名度高,渠道網絡堅實,有望在市場競爭中保持領先地位。

大手筆回購股份

面對行業階段性挑戰,中國飛鶴宣布擬動用不少于10億元用于回購股份。公告顯示,公司將從現有可動用現金儲備及自由現金流量為購回撥付資金,購回股份將會用于后續出售或員工股權激勵。

公司表示,考慮到公司市場領先地位、業務模式韌性及穩健的資產負債表,公司管理層團隊對公司的前景充滿信心。股份購回計劃反映董事會及管理團隊對公司長期業務前景及增長的信心。

與此同時,公司2025年還將派發20億元股息。公告顯示,盡管短期挑戰影響財務表現,董事會預期截至2025年12月31日止年度將予分派的股息總額不少于20億元。

近年來,中國飛鶴加大了對投資者的回報。2024年累計派發股息0.3264港元/股,分紅金額達29.60億港元,分紅率約76%。

浦銀國際表示,中國飛鶴將推出的12億元生育補貼計劃,對公司2025年整體利潤率帶來的負面影響相對有限,市場無須過度擔憂。公司2025年嬰配粉業務的銷售費用率將基本保持穩定,但公司可能加大對功能營養業務以及星媽平臺的市場推廣,導致公司整體銷售費用率同比會有所上升。

浦銀國際預計,公司2025年的股息率將達到6%,高于大部分中國消費品企業。公司2025年盈利能力保持穩健、經營現金流同比正增長、資本開支有望減小,從而確保自由現金流同比提升,支撐飛鶴進一步加大派息的力度。

校對:李凌鋒